|

新一代党和国家领导人格外重视财税改革和财税法治建设。其中党的十八届三中全会“财政”定位为“国家治理的基础和重要支柱”、“实现国家长治久安的制度保障”,提出了“落实税收法定原则”;四中全会将财税立法作为立法工作的重点领域;五中全会进一步提出建立“现代财政制度”和“科学税收制度”。这表明财税改革和财税法治无疑是我国新时期的工作重点之一,更是推进国家治理现代化的必由之路。在我国20余年来的制度改革和法治建设的进程中,财税法作为“强国之道”和“理财治国之法”的功能日益彰显,其在整个法律体系中的特殊地位和作用也逐步得到全社会的一致肯任,顺应了改革发展和全面依法治国的时代大势。这不仅是基于对财税法学科发展成果的要义提炼,更是对财税法学人多年来辛勤探索的积极回馈。

近10年来,我国财税法学人在“税收法定、纳税人权利保护、税收之债、财政分权、财政控权”等原有理论的基础之上,又相继提出了“领域法学、理财治国观、公共财产法、财税法定、分配正义”等新的理论主张,这些理论创新和学术成果指引、促进着不断深入的财税法治实践,并与近3年中央高层出台的若干重要政策文件中的诸多新提法、新精神不谋而合。为此,本文以十八大以来中央有关财税体制改革与法治的8个重要文件为样本, 梳理近10年我国财税法学界的研究成果与近3年中央系列重要政策文件的契合点,分析我国新一轮财税体制改革的政策演进及其内含之财税法理论的关联性,以彰显财税法学人始终秉承着“仰望星空、脚踏实地”的胸怀,坚持着理论联系实际、立足中国国情解决本土问题的学术品格,较好地发挥了财税法理论对实践的引领、推动和保障作用,而并非事后对财税实践的注脚。同时希冀借改革、法治发展之大势,深化基础理论研究,构建科学、完备的财税法学理论体系,进而为实现我国财税领域的“良法善治”提供强有力的理论支撑。

一、党的十八大报告:理财治国观的宏观提炼

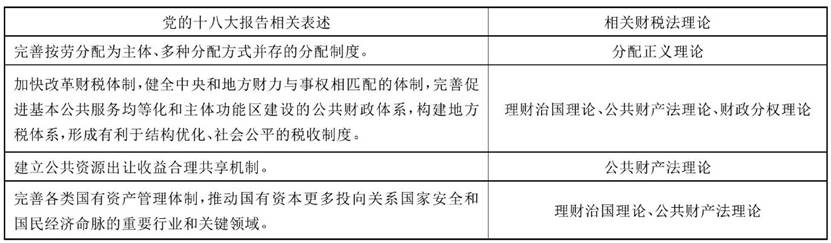

党的十八大报告指出,“法治是治国理政的基本方式”的新论断。在此基础上,报告指出“加快改革财税体制,健全中央和地方财力与事权相匹配的体制,完善促进基本公共服务均等化和主体功能区建设的公共财政体系,构建地方税体系,形成有利于结构优化、社会公平的税收制度。”由此可见,党的十八大报告从原则上提出了我国现阶段的财税治理逻辑;建立完备的财税体制,并将财税法治作为治国理政的经济支撑、运行基础和制度保障。

从施政方针的视角来看,党的十八大报告对于财税法治在国家治理中的宏观定位与我国财税法学人一直倡导的“理财治国”理论是一脉相承的。所谓“理财治国观”是指一种在法治视野下通过“理财”更好地实现“治国”目标的理念:民主理财、科学理财、法治理财的集大成者,其理论内核是对国家治理语境下财税法本质的高度概括和提炼。从过程的角度讲,强调理财过程中的合理、合法、合宪;从目的的角度讲,强调理财目的是为民、为公、为国;从本质的角度讲,则是强调理财的法治性、现代性、公开性和公共性。这种治国理念的提出体现了国家治理模式的创新,为化解我国新时期的社会矛盾和社会问题提供了具有启示性的思路。一般认为,基于现代社会的发展需要和中国的具体情况,财税法治建设应当坚持公共财政、民主政治、法治社会和现代国家的基本立场和目标指向。 党的十八大报告中对“中央和地方财力与事权”“公共财政体系”“税收制度”的高度概括也可以认为是对现阶段的“理财治国”方式界明了方向,而这种方向与“理财治国”理论的基本立场、观点和内涵是相一致的。 对此,在随后的中央多部政策文件中得到了进一步的体现。

总的来看,十八大报告将“法治”的要求引入财税领域,这不仅契合于国家法治化发展的趋势,也与我国财税法学人长期秉持的学术主张相吻合(见表1),既肯定了财税法治建设在我国社会治理中的重要地位,又主张通过财税法律制度建设来提升治国理政的能力。

表1 党的十八大报告与相关财税法理论

|