|

三、《深化财税体制改革总体方案》:理论体系的拓展

为了进一步落实《三中全会决定》中所提出的财税体制改革,2014年6月30日,中共中央政治局审议通过了《深化财税体制改革总体方案》(以下简称为“《总体方案》”)。 《总体方案》指出,“深化财税体制改革的目标是建立统一完整、法治规范、公开透明、运行高效,有利于优化资源配置、维护市场统一、促进社会公平、实现国家长治久安的可持续的现代财政制度。新一轮财税体制改革将在2016年基本完成重点工作和任务,2020年基本建立现代财政制度。”

该方案不仅针对深化财税体制改革进行了顶层设计,也为我国当前和未来一段时期财税体制改革提出了指导思想、总体要求、政策措施,还规划了一定的时间表、路线图。与现代财政制度包括的三项主要内容相对应。此次方案在《三中全会决定》的基础上,进一步细化了深化财税体制改革应重点推进的方案,体现了财税法理论的引领和推动作用(见表3)。

(一)财政控权理论与现代预算制度

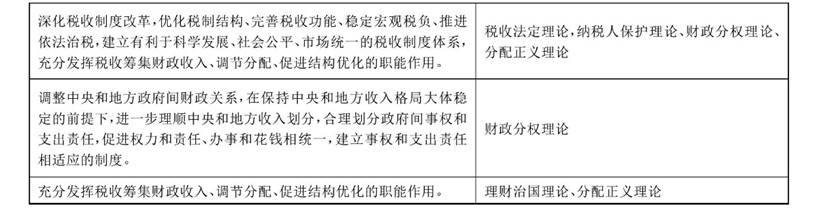

《总体方案》提出,改进预算管理制度,强化预算约束、规范政府行为、实现有效监督,加快建立全面规范、公开透明的现代预算制度。与《三中全会决定》不同,《总体方案》提出要加快建立“现代预算制度”。 这不仅是文字表述上的区别,更是对现代财税制度核心之预算制度的深入挖掘。由于公共预算是现代财政运作的基本框架,堪称整个财政活动的核心,完善、健全的预算制度,能根本性地控制、规范政府的财政行为。从消极层面看,能保护纳税人合法权利免受侵害;从积极层面分析,则能通过财政支出的合理设定,促成纳税人权利的实现。 从这个意义上来说,《总体方案》的提法其实更像是进一步向制度延伸的“财政控权”理论,并期望通过“财政控权”来实现对纳税人权益的有效保障。

(二)税收法定理论的制度吁求

《总体方案》指出,“深化税收制度改革,优化税制结构、完善税收功能、稳定宏观税负、推进依法治税,建立有利于科学发展、社会公平、市场统一的税收制度体系,充分发挥税收筹集财政收入、调节分配、促进结构优化的职能作用。”相较于《三中全会决定》直接提出的“落实税收法定原则”,《总体方案》通过阐明税收的建制、职能等内容进一步确认了“税收法定原则”的实际意义,这也是税收法定理论在我国得到实质落实的一个跨越。落实税收法定原则不仅对规范政府征税权、保障纳税人权利至为关键,而且也涉及到我国民主政治建设和依法治国方略的实现。在学理意义上,税收法定原则的要义在于三个方面:一是课税要件法定,即纳税人、征税对象、计税依据、税率、税收优惠、征纳程序等基本税收要素应当由法律规定;二是课税要素明确,即上述基本税收要素在法律中的规定应当尽可能是明确、详细的,避免出现漏洞和歧义;三是征税合法,即税务机关必须严格按照法律规定的课税要件和征纳程序来征收税款,不允许随意加征、减征、停征或免征。在实践层面上,理解税收法定原则还需包括两个要点:一是税收法定是否包括人大授权立法;二是税收法定是否仅只包括税种立法。税收法定原则的本义是政府征税的“人民同意性”。我国现行立法虽早已确认了税收法定原则,然而由于授权立法的大量存在,其功效尚未能有效发挥。 可以看出,《总体方案》的提出“推进依法治税”,就是对长期以来税收法定理论在实践中不尽人意的一个回应,同时对细化和完善《立法法》中有关“税收法定”条款起到了顶层设计的过渡作用。

(三)财政分权的制度逻辑

《总体方案》指出,“调整中央和地方政府间财政关系,在保持中央和地方收入格局大体稳定的前提下,进一步理顺中央和地方收入划分,合理划分政府间事权和支出责任,促进权力和责任、办事和花钱相统一,建立事权和支出责任相适应的制度。”

在财税法学的语境下,财权是指政府筹集与获得财政资金的权力,本质是一种权力;财力是指政府能够支配的资金;事权是指政府承担的职能,其本质是一种义务和责任;支出责任则是指各级政府为履行职能而承担的财政支出。

进一步看,由于每级政府都希望拥有事权,而又希望尽少地承担支出责任,所以“下压事权、上收财权”的现象相当普遍。

实现“事权和支出责任相适应”,势必要求理顺中央和地方政府之间的财政关系。因此,《总体方案》对现代财政制度确立的着眼点切合实际,同时也与科学财税体制语境下的理论探讨相呼应,都聚焦到了问题的根源。表3《总体方案》与相关财税法理论 下载原表

下载原表

四、“八项规定”与《党政机关厉行节约反对浪费条例》:公共财产法理论的实践

为了有效治理党政机关中的腐败问题,中央政治局从财政入手先后出台了《关于改进工作作风密切联系群众的八项规定》(2012年12月4日)(以下简称为“八项规定”)和《党政机关厉行节约反对浪费条例》(2013年11月25日)(以下简称为“《条例》”)。

(一)“公款”的财税法解读

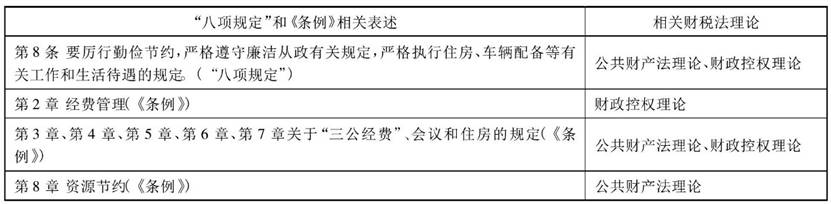

“八项规定”指出:“要厉行勤俭节约,严格执行住房、车辆配备等有关工作和生活待遇的规定。”而《条例》则对“三公”经费、会议活动、办公用房等作出了全面规范,对监督检查、责任追究等工作都提出了明确要求。可以看出,从“八项规定”到《条例》,本质上都要求管好“公款”或公共资金、资产和资源,二者的实质均是通过规范公共财产的使用,确保管理和支配公共财产的人无法获得法外之权,从源头上杜绝腐败。因此,这种“公款”在法理上可以解读为就是公共财产(见表4)。

(二)公共财产法推动反腐的思维建构

过去学界一般从“腐败动机―腐败机会―腐败行为”的政治视角来处理腐败问题。近年来,法学界认为,腐败问题根源于对公共财产的不当、违法使用,要预防腐败就是要对公共财产进行有效规制。这种观点与十年前财税法学界提出财税法其实质上是“公共财产法”理论一脉相承。财税法意义上的公共财产法是指经由私人财产转化为公共财产之正当化的法律规范,以及该转化之公共财产的支配(用益和处分)与保护的法律规范。公共财产法紧密围绕公共财产的取得、用益和处分而展开,通过对公共财产在静态权属与动态流转两个层面的调整,统摄整个财政体系的基础属性、功能价值和运行过程,对财政收入、支出和监管进行全面、立体和全环节的调整和规范。公共财产法是在对私人财产进行公法保护的基础上提出的,其特征和功能在于:第一,控制政府在私人财产转化为公共财产过程中的权力,强调对私人财产的直接保护;第二,控制政府对已转化形成的公共财产的支配过程中的权力,强调对“公众之财”的间接保护。在公共财产法框架下,财政收入是指政府基于公共性原则,依法将私人财产转化为“公众之财”,或者称为“公共财产”;财政支出是指政府基于民生立场,依法将公共财产合理妥适地使用;财政监管是政府依法对公共财产的收支进行技术监督和统制管理。简言之,财税法意义上的公共财产法是治理“公众之财”之法,控制政府公共财产权之法,规范政府财政收支行为之法,进而彰显其保护纳税人权利之法的本质。财税法覆盖公共资金取得、管理和分配的全过程,既是公共财产权规范运行之法,也是公民财产权有效保护之法。 三公经费等资产的使用就属于其中公共财产的处分环节。

有学者曾言:“改变国家取钱、分钱和用钱的方式,就能在很大程度上改变国家做事的方式,改变国家的治理制度。” 这样看来,我们可以将国家对于公共财产的取得、支配和处分视作国家取钱、分钱、用钱的方式。禁止公款吃喝、严控“三公”消费,实际上是要通过管住“钱袋子”来规范公职人员的行为。其实这种通过公共财产的规制来预防腐败的治理方式,本质是通过财税体制改革的方式来促进政治体制改革。表4“八项规定”、《条例》与相关财税法理论 下载原表

|