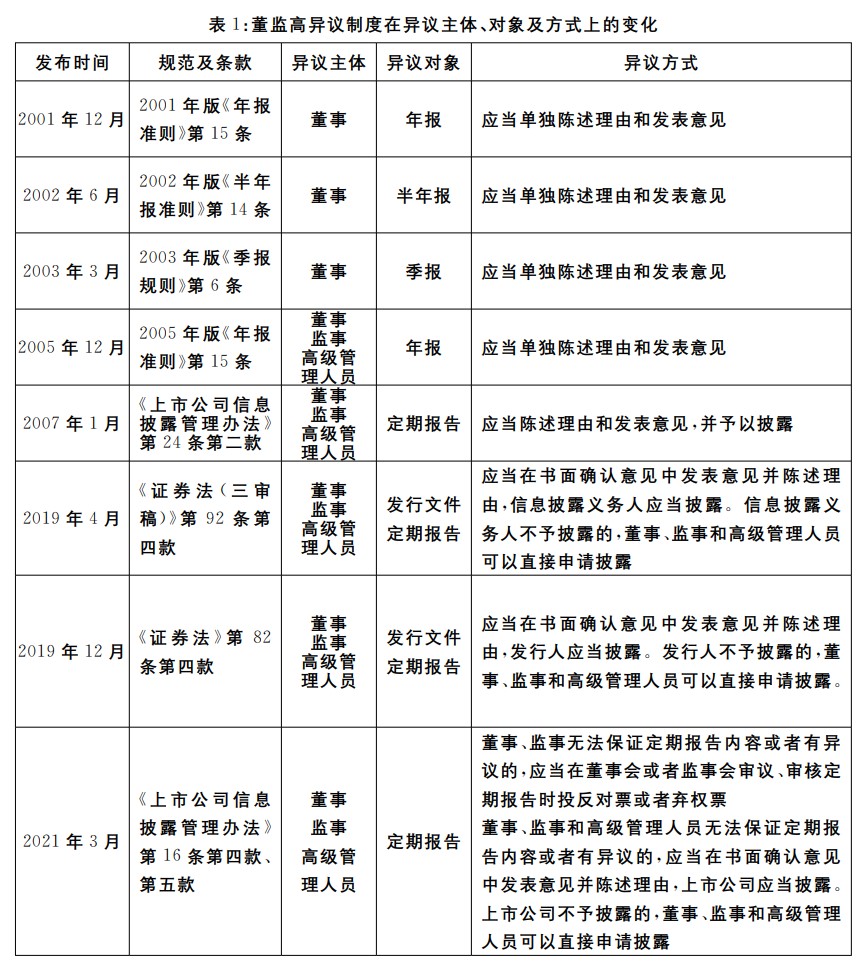

注册制下需要董监高异议制度更好地发挥违规信息披露发现功能,但与2015年“ST博元案”如出一辙的“兆新股份案”,反映出尽管新《证券法》第82条第四款将董监高异议制度入法,但董监高信息披露异议问题并未彻底解决,制度运行中仍存在异议不规范的情况,阻碍了该制度发现违规信息披露这一功能的有效实现。如欲通过董监高异议制度发现违规信息披露,一方面需要董监高具有披露异议的路径和意愿,使得上市公司内部不同声音能够被主动地披露出来;另一方面需要异议规则本身较为完善,被披露的信息于市场和监管机构而言有足够价值。然而,现阶段新《证券法》第82条第四款仅提供了异议路径,没有为董监高提供足够的激励,同时异议规则本身也有待完善。

(一)激励机制缺位

在理想状态下,董监高通过异议规则有效地披露异议,市场根据异议作出判断,在涉嫌违规的情况下由监管及时介入从而避免因违规信息披露对投资者造成重大损失甚至影响整个资本市场的稳定、有序运行。但是,董监高能否有效披露异议不仅依赖于是否存在一个合法的异议披露路径,还需要异议主体具有主动披露异议的动机,而对于后者新《证券法》第82条第四款十分欠缺。

指引功能是法律的传统功能之一,这种指引不仅包括不应当做什么,还包括应当做什么。新《证券法》第82条第四款规定,“董事、监事和高级管理人员无法保证证券发行文件和定期报告内容的真实性、准确性、完整性或者有异议的,应当在书面确认意见中发表意见并陈述理由”。其中,“应当”的表述说明其为正向指引,而正向指引功能的发挥程度,与立法者设置的外附激励的强弱有关。道格拉斯・麦格雷戈(Douglas M・Mc Gregor)的行为科学理论把外附激励分为正激励与负激励,正激励强调利益的获得,而负激励则强调不利益的承担。具体到第82条第四款的董监高异议制度上,正激励表现为董监高责任的减免,负激励表现为责任的承担,但两种激励机制在第82条第四款的董监高异议制度中都十分欠缺。

1.董监高异议制度负激励缺位

董监高对信息披露的责任并非来源于新《证券法》第82条第四款本身,而来自第82条第三款规定的保证责任、第85条规定的民事责任和第197条规定的行政责任。在信息披露违规需要承担上述责任的情况下,董监高不会因为应异议而未异议,从而承担更多的责任。也就是说,尽管是“应当”披露,但违反第82条第四款并不会使得董监高承担相应的责任,亦即董监高异议制度本身并不存在负激励。实际上,由于董监高异议制度的特殊性,其激励机制也不宜通过负激励实现。董监高应异议而未异议,实质上就是其未勤勉尽责的一类情况,此时董监高承担的也应当是未勤勉尽责的责任,故而对应异议而未异议的董监高另行追究责任不具有充分的法理基础。

2.董监高异议制度正激励缺位

董监高异议制度的正激励表现为董监高通过表示异议并予以披露,可以适当地减轻或者免除其责任。然而,监管机构对于董监高异议不能免责的态度使得该制度几乎不存在正向激励。“兆新股份案”后,对于该事件和新《证券法》第82条第四款的质疑声一度鼎沸,实务界和理论界对此迅速发声,一时间董监高不保真的异议声明不能免责成为了理论与监管近乎一致的声音。

对于监管机构持有的董监高异议不能免责之态度应当理性分析:一方面,监管机构认为董监高异议不能免责这一态度具有合理性。以“兆新股份案”为代表的董监高异议事件,名为异议,实际上是对董监高异议制度的误读和滥用。若仅凭借发表异议就可以不承担相应责任,董监高异议制度无疑将成为其逃避责任的“保护伞”,信息披露制度将沦为一纸空文,甚至严重威胁整个资本市场的稳定与发展。基于此,监管机构不能免责的态度对遏止此类行为十分必要,其在某种程度上是市场不规范行为倒逼监管的体现,是监管机构与市场行为博弈的结果。另一方面,对于现阶段监管机构不能免责的态度也应当有着清晰的认识。在新《证券法》实施不久的背景下,保障注册制全面推行这一重大改革成果的顺利实施是重中之重,结合“兆新股份案”的巨大影响,监管机构不能免责的态度具有很强的特殊性,使得市场容易产生将“兆新股份案”中董监高不能免责的个案判断与新《证券法》第82条第四款的董监高异议制度不具免责功能混为一谈的认识误导。第82条第四款规定之情形显然与第三款保证责任之规定不符,若董监高按照第82条第四款表示异议后,仍需按照前述条款承担责任,那么董监高几乎没有动机表示异议――存在异议的信息披露往往会引起交易所和监管机构的关注,与其披露异议被监管机构问责,还不如不披露异议以期不会“东窗事发”――这种道德风险无疑会使得第82条第四款形骸化。

总的来说,新《证券法》第82条第四款对董监高发表异议的激励不足,由于董监高异议制度的特殊性,其激励机制不宜通过负激励实现,因此只有将该款董监高异议制度与免责或者减责联系起来,保持足够的正向激励,才能使该条款切实发挥作用。

(二)以“陈述理由”为核心的异议规则不完善

激励机制的欠缺影响的是董监高异议制度能否发挥其应有功能,而董监高异议制度能否有效地发挥其功能,还需要在异议规则本身层面进一步完善。新《证券法》第82条第四款董监高异议制度构建了“表示异议+陈述理由”的异议披露模式,如欲完善该异议规则,需要对该披露模式中的“表示异议”和“陈述理由”进行清晰的划分。

1.“陈述理由”在董监高异议制度中的核心地位

第82条第四款本身并没有对何为“表示异议”、何为“陈述理由”进行明确的解释和界定,但从董监高异议制度的发展沿革看,其制度实施依赖于证监会制定的年报、半年报、季报等定期报告的具体准则。结合这些定期报告准则及其实施可以发现,表示异议并非是针对定期报告中特定信息披露内容的直接异议,而是董监高无法保证信息披露真实性的概括声明,陈述理由则是对这一声明的进一步解释。例如,长江健康2019年年报中一名副董事长的异议披露具体表现为“无法保证本报告内容的真实、准确、完整,理由为公司在治理中存在对山东华信制药集团股份有限公司失控问题”,其他诸多存在董监高异议的上市公司定期报告中也采用的是此种具体异议披露方式。因此,在第82条第四款的“表示异议+陈述理由”的异议披露模式中,“表示异议”仅传递出无法保证报告内容的真实、准确、完整的抽象信息,而“陈述理由”承载了董监高异议的具体信息。同时,由于“陈述理由”本身也具有表示异议的功能,因此异议规则的核心是“陈述理由”。

在全面推行证券发行注册制的现实语境下,发现违规信息披露是董监高异议制度最重要的现实功能。但是,仅凭异议本身能够传递出的信息具有抽象性和模糊性,未必能够给监管机构和市场提供有效信息。而通过陈述异议理由,董监高能够从其中传递出更多详细、具体的信息,从而使得监管机构和市场作出适时、适当的应对。

2.“陈述理由”在实践中暴露出的问题

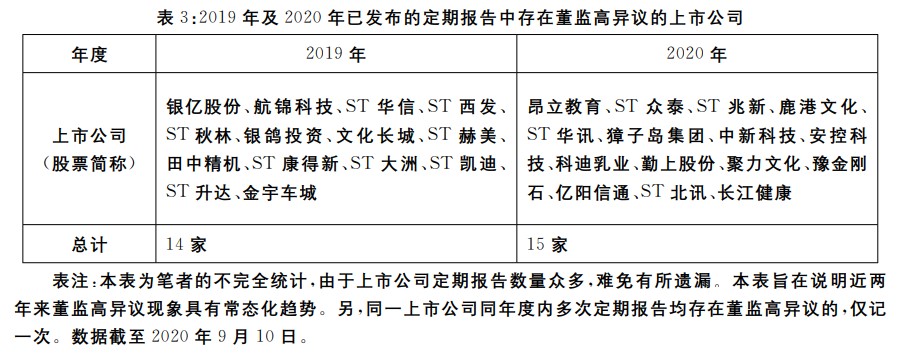

实践中,上市公司董监高并不重视异议规则中对于陈述理由的要求。无论入法前还是入法后,董监高异议制度均要求陈述理由,但是实际上陈述理由的情况并不理想。比如影响巨大的“兆新股份案”和“ST博元案”,在任董监高均仅表示了异议而几乎没有陈述理由,除此外ST康得新、ST凯迪、ST华讯等公司(股票简称)也存在董监高表示异议时并未陈述理由的情况。而安控科技、科迪乳业、长江健康等公司(股票简称)的董监高尽管在表示异议时陈述了理由,其所陈述理由也十分“敷衍”。(详见表2)。

新《证券法》第82条第四款董监高异议制度中的“陈述理由”对于该规则能否有效地发挥违规信息披露发现功能至关重要,而通过对已发生的董监高异议事件的考察,可以看出其陈述理由的质量堪忧。这暴露出了董监高异议制度中以“陈述理由”为核心的异议规则仍旧不完善,产生了规则滥用下减损证券市场效率的风险。证券市场的有效性是其存在的决定性基础,而证券是一种高度信息化的产品,因此减少信息成本,增加信息自身的有效性与可得性就成为了提升证券市场有效性的关键。也正是在此基础上,证券法通过强制性信息披露来降低信息成本,提高市场效率。有效资本市场理论揭示了强制性信息披露制度存在的原因,即通过要求信息披露义务人向公众披露真实、全面、准确、及时的信息来降低投资者的信息搜集成本,帮助投资者作出理性的投资决策,从而使得整个证券市场有效运转。诚然,董监高的异议中存在着有效的信息,对投资者和监管机构能够起到信息提示的作用。但是,董监高异议与发行人信息披露上存在着内生矛盾,即董监高通过异议表达了对发行人披露信息的否定,投资者需要重新判断哪种信息是正确的,哪种信息是错误的。因此,只有当董监高对其异议所陈述的理由足够完整、准确,才能够为投资者提供足够的信息,而过于简单的理由陈述、甚至不陈述理由则会使得投资者难以判断,成为市场中的噪音。故而,需要将表示异议与一定程度的陈述理由相结合――一方面,表示异议与陈述理由的结合是新《证券法》第82条第四款在规范层面的要求;另一方面,表示异议与一定程度的陈述理由相结合是规范背后董监高异议制度在发现违规信息披露功能上的要求。

此外,新《证券法》第82条第四款对于“陈述理由”只有概括的要求而没有具体的规则,如何陈述理由几乎全凭董监高自行决定。这样的异议规则无法保证董监高的异议能够给投资者和监管机构带来足够的信息,在未陈述理由或未有效陈述理由的案例大量存在的情况下,无疑会影响证券市场效率。更为甚者,董监高异议制度存在被恶意滥用的风险。根据新《证券法》第82条第四款的规定,董监高的异议和其陈述的理由发行人应当披露,发行人不披露的,董监高可以直接申请披露,也就是说董监高几乎可以通过董监高异议制度这一通道披露其想披露的任何信息,而这一信息的真实性、准确性、完整性除董监高自身外并没有其他主体和制度进行制约。同时,对于这一信息的具体内容也没有事前规定的明确标准。标准的缺失一方面使得董监高在陈述理由时无所适从,缺乏指引可能间接地提升董监高的异议成本,另一方面制约机制的缺位也导致存在一定的道德风险,例如在公司内部存在利益斗争的情况下可能被个别董监高利用,通过异议规则恶意披露不实信息。