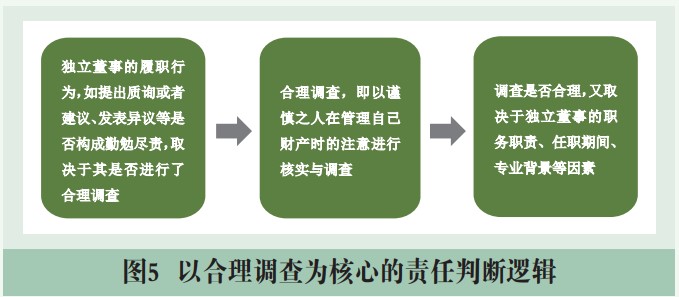

ʵ֤�������������ڶ������������϶����ر��ǹ�������ж϶��������Ƿ����㾡���ҹ�֤ȯ��ܻ����ͷ�Ժ��ʵ�����Ѿ��γ���һЩ�������������������µ����㾡����һ�ֹ����Ժͻ����Ե�ע������������Ӧ�����⡢��������������ְ�𣬶����Ƿ����㾡����϶�Ӧ���ۺϿ�����ְ��ְ�𡢶���Υ��Υ����Ϊ�����������á���ȡ�����Ϣ��������������Ϊ��ʵ�����Ϣ����ְ��������ؽ����жϣ��������������µ��������֣��ְ������Ѿ��������֣��������»����ϳе��������Ρ�������Щ�����Ƿ�����Լ��ܷ��������ƶȲ��棬���������⾭���һ��̽�֡�

��һ�����㾡����жϱ�����������

������⾭�飬�������ƶȲ���ͨ��֤ȯ����֤ȯ����ίԱ��(SEC)����ȷ�����Ժ�������(reasonable investigation)Ϊ���ĵ��жϱ��������жϰ��������� �����ڵ��й�������Ա�Ƿ����㾡��������1933��֤ȯ������11(b)���涨�����������������������(������������)�����֤�����Ѿ������˺������飬������ڳе����Ρ���11(c)���涨��������ӦΪһ�����������ڹ����Լ��Ʋ�ʱ��Ҫ��ȡ�ı���Ϊ��һ����ȷ���ã�SEC�ƶ���Rule 176������Rule 176��Ϊ�ж�ij�˵���Ϊ�Ƿɺ���������Ƿ���ϵ�11(c)���涨�ĺ�������Ӧ�����������Σ�(a)���������ͣ�(b)֤ȯ���ͣ�(c)��Ա���ͣ�(d)������Ϊ�߹�ʱ��ְ��(e)������Ϊ���»����ζ���ʱ�뷢�����Ƿ����������ϵ��(f)���ڸ߹ܡ���Ա�Լ���������ְ���Ӧ�����ض���ʵ�����˽����Ա�ĺ���������(g)�������dz�����ʱ���������ŵ����ͣ���Ϊ���������е����ض�ְ���Լ��й�ע������Ϣ�Ŀɵ��ԣ�(h)���������÷�ʽ�������ʵ���ļ������ض���Ա���ύʱ�Ƿ�Ը���ʵ���ļ������κ����Ρ��ɴ˿ɼ������������ж϶��������Ƿ����㾡����Ҫ�����Ƿ�����˺������飬Ӧ���췢�������͡�֤ȯ���͡������뷢�����Ƿ����������ϵ�����Ρ�

�ҹ�Ŀǰ���ƶȲ�����Ҫ��������ȷ�������µ���Ϊ�������涨��������Ӧ����ʲô�����ڶ������µ����α�����Ҫ����ʵ���еľ����������жϣ���δ������Ч��λ�ϸߵķ��ɷ�����档������ԣ�����֤��ᡶ���й�˾�������¹������й�˾��Ϣ��¶�����취���ȹ涨����������Ӧ���μ���ѵ����ϯ���»ἰ�ɶ������顢��ע���й�˾�����Ϣ�������й�˾�����������мල�͵���ȣ���Щ������Ϊ�������Ҫ���ڴ˻����ϣ��֤ȯ������ͨ��������֤ȯ���������й�˾���ɼ��ָ����1�š����������й�˾�淶���������Ϻ�֤ȯ���������й�˾���ɼ��ָ����1�š����淶�����������ɹ����һ��ϸ���������µ���ΪҪ����涨������������鰸ʱӦ����ע���˽��������Ӷ�������Ӧ����������������������ͣ��涨�������·����������Ӧ�����������ݡ���������Ӧ���������о�ְ������������εȡ����������α�����ع涨���٣��㼶Ҳ�ϵ͡����ڲμ���ѵ����ϯ����Ƚ�Ϊֱ�۵���Ϊ���н������ж��Ƿ��Ѿ�ְ���У������ڱ��ֹ�ע���ල�������Զ�������ֱ���϶�����Ϊ����������ʱȱ����ȷ���жϱ���

��ǰ������ʵ�����ҹ�֤ȯ��ܻ����ͷ�Ժ�Ѿ�������һЩ�������������ڸ����еIJ��ص�����������죬����������������ĺ��������������ͬ���籱���е�һ�м�����Ժ����ij��֤����ָ�����������µ����㾡����һ�ֹ����Ժͻ����Ե�����������Ӧ�����⡢����������������ְ�𣬾���һ����������ͨ������ͬ���������������Ҫ��ע���������⣬֤ȯ��ܻ����ͷ�Ժ�Բ�ͬ�������µĵ�������Ҳ���������֡����������¾��������רҵ���ܻ�ʱ����Ը�רҵ�����ڵ�����㸺�и��ߵĵ���������������Ϊ���»�����ר��ίԱ���Ա�ر��ǵ���ίԱ���쵼ְ��ʱ������ڸ�ר��ίԱ��ְȨ��Χ�ڵ�����Ҳ���и��ߵĵ���������֤���������������������������������ָ����ij�������µ������ίԱ������ίԱ�����ڽϳ��Ҿ߱�����רҵ���������Ӧ�������ߵ�ע������

������רҵ��������ã���������

ʵ���У�����������������ƻ����Ѿ��Բ�������ޱ����������Ʊ���Ϊ�ɣ����ŶԲ����е���ٳ������ڳе����Σ����ֹ۵�����˶������µĻ����������ƻ�����������Σ�ͨ�������������ǣ��Ⲣ����ζ�Ŷ���������ȫ��������רҵ�����

������1933��֤ȯ������11(b)������Ϣ��¶���ݷ�Ϊר�Ҳ��ֺͷ�ר�Ҳ��֡���ר����ʿ(���������)���������������ò�ͬ�ĺ�������������ڷ�ר�Ҳ��ֵ����ݣ������к���������֤����������ȷʵ����������������ʵ�ģ��ſ����ڳе����Σ�����ר�Ҳ��ֵ����ݣ�ֻҪû�к���������֤����������ȷʵ���������д���������ݣ�������ڳе����Σ�����������ԭ����֮������ǰ�ߣ��������µĵ���������ߣ����ں��ߣ����ڶ�רҵ����ĺ����������������µĵ���������Ը��͡�

�����������к�������ԭ������ã���������Ҫ��ȷ����һ��ר�Ҳ������ݵķ�Χ�DZ��ϸ����ġ��������о������ʦ������ʦ��ר���Ķ����˲�����ݶ�����ר�Ҳ��֡�����������1933��֤ȯ������11(b)����ֻ�С���ר��Ȩ�����ݱ��Ƶ����ݻ��ר�ұ��˱��Ƶı��桢��ֵ�и��ƻ�ժ¼�����ݡ��Żᱻרҵ������Escott v. Barchris Construction Corp.���У�ŦԼ���ϲ�������Ժָ������ʹ���ʦ�������е�һЩ�������ݣ�Ҳ����ζ�Ÿò�����������ר�Ҳ������ݡ��ɴ˿�֪��������ƻ����Բ�����к˲����������ޱ����������Ʊ��棬Ҳ����ʹ�����Ϊר�Ҳ������ݣ�������רҵ��������Ʊ�����Dz��档��ˣ��������¶Բ���ĵ��������ή�͡��ڶ����������¶���ר�Ҳ������ݵ������������ʵ��ġ�������е��ж�ר�Ҳ���������ʵ�ԡ�ȷ�Ե���Ҫ���Σ�������������Ӧ�Ըò������ݽ��к������飬������������Ҫ�����¶����֪������ʵ�����������ר�Ҹ����������

�����������������������µ���������

����Զ������º��������µ��������������ֵġ������������൱һ���ֹ�˾�Ѿ���������ν�ġ������������»ᡱ(super majority board)�����ڶ��»��г�CEO���Ϊ�������¡�����2013�꣬��Լ60%���������ڹ�˾�ѽ����»�ת��Ϊ����ģʽ������85%�Ķ��¶��Ƕ������¡����ܶ��������Ѿ�ռ��������������Bernard Black��ѧ�ߵ�ʵ֤���죬�������й�˾�Ķ������º�����˾�IJ�����Ϊ���ܷ����е��⳥���Ρ���������ͨ��ֻ����֪�ҹ���Υ��֤ȯ��ʱ�ŶԵ����˳е������⳥���Σ�����ֻ������Ǹ���IJ��ֳе����Ρ�����һ����Ҫԭ���Ǹ��ݡ�����˹��������302������CEO��CFO��Ҫ��֤��˾�ύ����ȱ���ͼ��ȱ��治������ٳ������ش���©�����ύ��˾�ڿ���Ч�����������SECͨ�����Ὣȫ�嶭�¡��߹�������Χ����Ӣ�����Զ��µ�Ҫ��ȡ���ڶ��µ�ְ����˲���ִ�ж������ִ�ж���֮����ڱ��ϵIJ��죬������ͬ���͵�ִ�ж���֮��(ͬ���أ��ڲ�ͬ���͵ķ�ִ�ж���֮��)���Լ���ͬ���ͺ�ģ�Ĺ�˾֮�䣬���Ҳ�����ڲ��졣

��ǰ��������ʵ���У��ҹ��ѶԶ������º��������µ����ν��������֡��Ƿ�ͬʱ���ζ��³����ܾ����������ܼ��ְ������Ҫ�������ж����أ���������£���������ֻ�е��������Ρ���������������һ�������ԣ���Ϊͬʱ��������ְ��Ķ��������������ȵز��빫˾��Ӫ��������Υ��Υ����Ϊ��������Ҳ����Ȼ�������ƶȲ��棬�ҹ���û��ר�žͶ����������������µ������������������涨��ֻ���о������λ��ֵĿ������أ�������������Ϣ��¶Υ����Ϊ������������������á�֪��̶Ⱥ�̬�ȡ�ְ��ְ������ְ������Լ�רҵ�����ȡ�

�������Ͽ����κ��������Ȩ����Ӧ��һ�£�������ܳ��ֹ������൱�����⡣�����������������¼���ͬ���ԣ�Ҳ�������ԡ�ͬ������ָ���߱����϶����ڶ��£�����Ҫ���ж��µ���ʵ�����������������ָ��������Ҫְ��������λ�����յ���Դ��Ϣ�ȷ�����ڲ��졣һ���棬����֤��ᡶ���й�˾�������¹��ȹ涨���������������ر�ְȨ����Ӧ����Ҫ��¶�Ĺ������ס��ṩ������ί�����Ƶ�����������������һ���棬���������ڿ������������и���ְ��������Ϊ��������Ͷ���ʱ�侫�����ڿ����ƣ�һ��ֻ�ڶ��»�����ڼ�ų����ڹ�˾�������������ͨ��Զ������������ϵķ�ʽ����ְ�𣻶��ң��������¿��Զ��õĹ�˾��Դ�Լ��ܹ���ȡ����ϢҲ�Ƚ����ޣ�ʵ�������й�˾���ڶ������µ�̬�ȷdz����ӣ�����û�ж�������������ṩ��˾���ڲ���Ϣ�������������¼�ʱ������������ʶ�ضԶ������±��ܡ���ȷ�������������δ�Сʱ��Ӧ��������������֮��������ԣ�������������ְʱ�����ٵĿ���ʵ���Կ��ǡ�