(一)新三板的市场定位

新三板出台伊始,国内不少学者、资本市场人士声称:“将新三板打造成中国版纳斯达克”(何牧原和张昀,2017),仿佛纳斯达克市场是主板市场的候补队员和孵化地。需要厘清的是,纳斯达克市场在2007年被美国国家证券交易委员会(以下简称SEC)正式批准注册后,已成为继纽约证券交易所和美国证券交易所后的第三家全国性证券交易所。如今,纳斯达克市场挂牌企业总市值超过22万亿美元,2019年纳斯达克公司首次公开募股数量是纽约证券交易所的三倍,IPO融资总额344亿美元,远超纽约证券交易所的262亿美元。可以看出,纳斯达克市场与纽约证券交易所、美国证券交易所呈激烈竞争态势,并非场内市场的补充。

对纳斯达克市场的重新认识也是对我国多层次资本市场的重新思考。我国资本市场尚处于初步发展阶段,对全球优质企业吸引力不大。各交易场所如果采取无序竞争状态,将耗费稀缺的资本与监管资源,无益于我国经济力量的壮大。

(二)一级市场融资制度

我国发行制度主要分类标准是发行后公司股东人数是否超过200人,以此区分公开发行与非公开发行,并由此进一步区分公众公司与非公众公司。

美国依据投资者能否自我保护将证券发行分为公开发行与非公开发行(即私募发行)。公司如果没有招标或通过广告来营销证券,依据Regulation D(D条例)中的506规则,则可以将证券发行给无限数量的获许投资者和最多35名非获许投资者而豁免注册,其中非获许投资者仍需经过投资知识和经验的评估。总体上,私募对应有知识经验的、不需要保护的投资者,而公开发行对应不特定对象而默认公众需要保护。日本、我国台湾地区在证券非公开发行领域同样创立了类似规定。总体来讲,证券监管都默认这样一项规则:如果对投资者已经进行过投资能力、经验、风险承受能力等测试,即认定这些投资者能够做到自我保护,监管者可以不必插手或以行政许可方式减少干预,以保持企业融资需求与投资者利益保护的平衡。

美国SEC新规以此进一步拓展了该思路。为扭转金融危机以来的经济颓势、改善中小企业艰难生存环境,奥巴马政府于2012年4月签署《JOBS法案》(Jumpstart Our Business Startups Act)寻求证券法制的再平衡。该法案创设“新兴成长公司”(emerging growth companies,EGC)概念,并针对EGC颁布诸多便捷融资措施。随后,SEC根据《JOBS法案》出台了一系列新规。最新规则下,美国监管制度取消了对获许投资者股权众筹产品的投资限额,对非获许投资者则以年收入或资产净值来区分投资限额百分比。透过SEC新规,仍可以看出美国证券监管制度一以贯之的理念:获许投资者自由投资,非获许投资者有限保护。

对比来看,我国新三板挂牌公司符合EGC标准,大多数挂牌公司以非公开发行作为股权融资的主要手段。但是,我国新三板发行制度在市场准入时设置合格投资者标准,非公开发行时再行设置人数关卡,定向发行对筛选后的合格投资者仍有人数限制。国外虽在定向发行时也有人数限制,但对应的都是未经筛选的投资人。新三板投资者准入相关制度叠床架屋,对公司发行融资实在不利。合格投资者财务门槛的降低并不足以解决目前新三板私募市场的局限性。一级市场需要的是能够匹配市场风险的合格投资者审核制度,以及相关投资者合格之后“放松监管、风险自担”的监管理念。那么值得思考的是,我国是否也应该取消多层次资本市场的准入标准?应该设定怎样的“合格”标准?在我国“父爱式”监管已成习惯,欺诈发行、定向增发输送利益普遍存在的状况下,彻底取消投资者准入条件仍不成熟。但可以考虑简化当前发行融资制度,使中小企业在不能上市的状况下,充分利用非公开发行制度解决融资难题,使合格投资者与企业实现共赢。具体来讲,目前精选层、创新层、基础层的差异化投资者适当性要求已可以达到筛选合格投资者的目的,即使继续调整合格投资者制度,也只是将财务标准、投资经历、知识水平等多因素纳入合格投资者筛选过程。最重要的是,经过筛选之后大胆放开对合格投资者的投资限制。

(三)OTC市场集团对基础层企业的分层借鉴

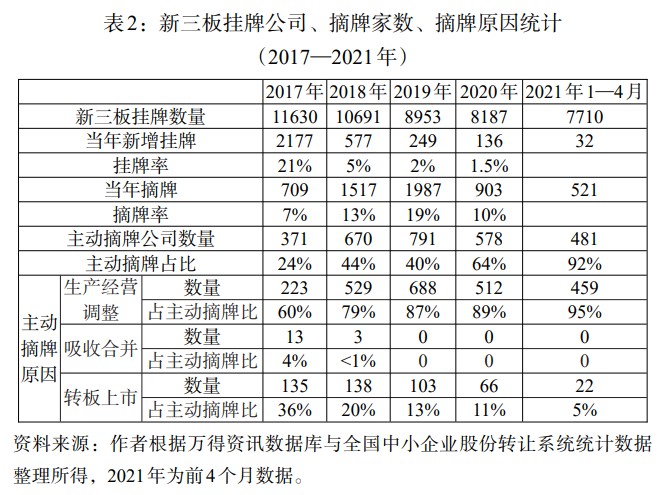

从市场化角度来看,企业自身质量水平是解决资本扩张瓶颈的根本要素。制度改革的目的在于完善市场规则,让公司治理不合规、发展前景不明、效率低下的公司有序出清,避免无谓的投资缠斗和资源的冗余浪费。这是常态化退市机制的应有之义。但是,现有合规成本对所有企业一概产生“挤轧式”效应,这对中小企业尤为不利。2019年12月证监会发布《非上市公众公司信息披露管理办法》,对不同层次挂牌公司做出差异化信息披露安排后,基础层挂牌公司信息披露要求有所降低,但从2020年信息披露罚单来看,仍有许多企业难以承担合规成本。

众多学者提出借鉴OTCBB的分层信息披露办法,将挂牌公司分为大型加速申报公司、加速申报公司、非加速申报公司,并对应不同的信息披露义务。但是,OTCBB报价证券都需要按照《1934年证券交易法》的要求向SEC注册,并向SEC或对应的银行、保险监管机构提交财务报告以证明其符合报价资格要求。另外,《萨班斯—奥克斯利法案》关于公司信息披露事项与严格违法责任对依照《1934年证券交易法》注册的所有公众公司都适用,其中包括OTCBB报价公司。这使得OTCBB报价公司纷纷出逃,大批量转向不需要向SEC注册的OTC市场集团。2020年,有鉴于场外市场几乎所有交易都已在OTC市场集团平台上进行,FINRA宣布将逐步关闭OTCBB。时过境迁,目前对OTCBB信息披露分层的借鉴不如将目光转向OTC市场集团,为中小企业寻求更好的制度对照。

OTC市场集团由粉单报价改制而来,依据可供证券交易相关信息的及时性和公开性,将市场层级分为OTCQX、OTCQB 以及OTC Pink。其中,OTC Pink进一步细分为当前信息、有限信息、没有信息层级。OTC Pink对公司无量化标准,理论上所有公司均可挂牌,其中不乏陷入财务困境或即将破产的公司。SEC特别标注该市场须谨慎投资。在OTCQX、OTCQB和OTC Pink的公司需要遵循SEC给出可选择报告标准。为了吸引投资者和引导投资者做出交易决定,大部分公司选择按照OTC集团市场的披露指南自愿披露。

目前,新三板基础层挂牌企业占比超过八成,且多为资产规模不大的企业。监管层对这一层级可以不做太多苛责,能够满足挂牌公司融资与交易股权的需要、提请合格投资者谨慎投资的同时防范证券违法犯罪行为即可。一方面,给意图升至创新层乃至沪深北交易所的企业留下升板空间;另一方面,给意图实现股份交易、小规模融资的小微企业留下生存余地。