(一)充分发挥信息披露与招股说明书的价值

日本的资本市场起步较早,已经建立起较为完善的证券发行审核注册制。日本的证券发行审核不仅要求形式审查的地位和作用,也要求加强实质审查。因此,日本的信息披露与招股说明书为我国证券发行审核提供了宝贵的经验。

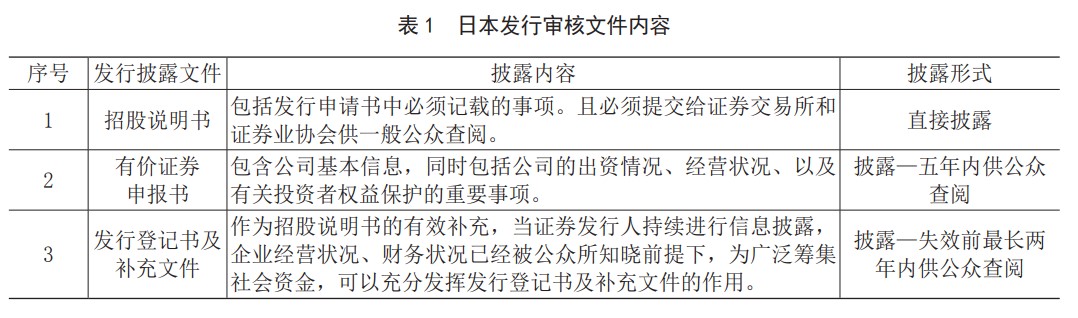

第一,高度重视招股说明书的作用。作为发行审核的必备文件,招股说明的地位和作用在日本资本市场都得到充分的印证和体现。由于国情特点、发展阶段、实际情况等差异,日本招股说明的规定与我国并不完全相同。

第二,对招股说明书内容要求尤为严格。当前,全球证券市场一体化已是大势所趋。面对空前激烈的市场竞争,日本已经从重视经营业绩等硬性指标的考核,到加强公司治理等软件指标的考核。原本记录在招股说明书的内容,也通过规章、规则的方式另做约定。我国的招股说明书主要包括基本信息、股权、管理层及讨论分析、合规性、业务和技术、治理、财报等;而日本的招股说明书与有价证券申报书内容一样,包括募集和出售的有关事宜,公司概括、经营状况、财产状况等事项,与投资者保护、公益有关的具体事宜。日本的招股说明书内容更加丰富,约束性也更强。

第三,高度重视信息披露。随着注册改革在世界范围内的推广,日本对于信息披露的重视,也达到了新的高度。审核标准上,也呈现出降低实质性审查、加大形式性审查的趋势,这也与证券市场越来越激烈的竞争程度有关。作为证券发行审核注册制的核心和灵魂,信息披露对投资者而言,显得尤为重要。日本要求各企业以报刊方式或通过EDINET系统进行信息披露。而我国要求上市公司通过证监会指定的媒体,以信息公告的方式进行信息披露(王化,2015)。

(二)优化审核程序以提升发行效率

日本高效的发行效率与发行审核程序优化密不可分。日本的股票发行审核程序极其注重审核的效率,审核时间只需要15天。相关法律规定,申请人提交发行申请书等材料,主管机关即日本金融厅收到材料后15天内若提出异议,则申请材料自动发生效力,申请人即获得股票发行和销售的权力(沈朝晖,2019)。日本的注册制登记程序具有公开、高效的特点,且发行审核程序也较为透明。而我国《证券法》规定,证券发行审核机构在接到申请文件后,需要一定时间进行审核,这一时间一般需要3个月,审核周期过长导致企业融资成本较高,不利于长远发展(周佰成等,2011)。

(三)形式审核与实质审核并重

日本证券市场化程度较高,无论是自律法人制度、证券交易所地位、资本市场进度等都极具特色,日本的注册制下,证券监管机构会组成多人审核小组,准备近百个问题对发行公司进行审核询问。审核过程中,对于涉及公司财务状况的审核格外严格,这与我国侧重合法合规审查不同。日本坚持形式审查与实质审查并重的做法,值得我国学习和借鉴。

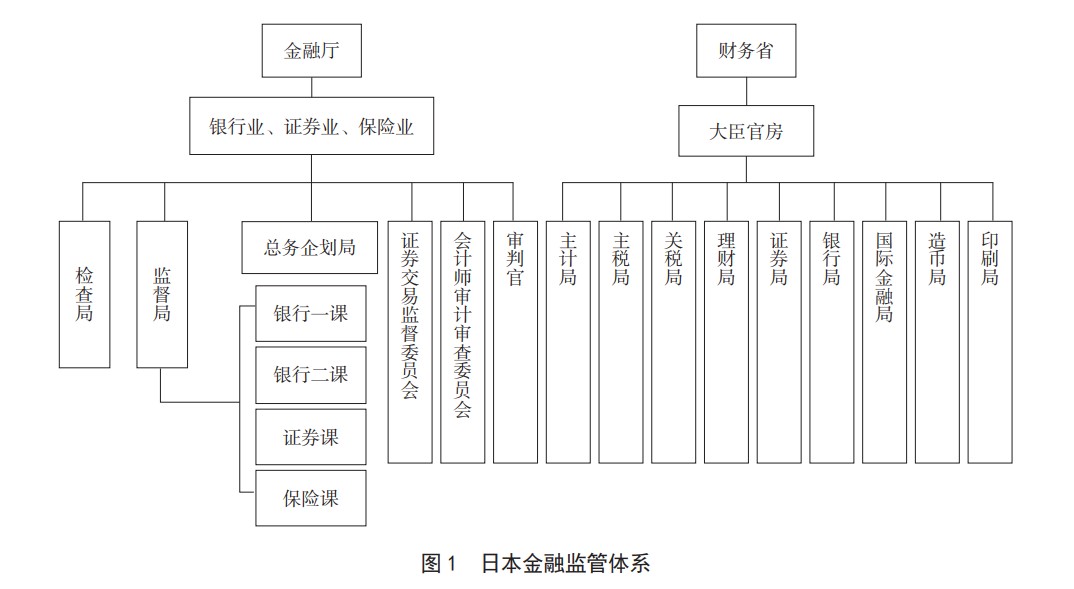

第一,独具特色的法人制度。目前,世界范围内只有日本采取自律法人制度,作为日本交易所集团下属的法人机构,受交易所委托开展工作,其职能分工与交易所不同。

第二,证券交易所地位较高。日本的交易所地位较高,是实质审核的主体,这体现出日本注册制的核心理念,即形式与实质并重。日本注册制强调实质审查,并非是降低审查质量,而是将审核关口前移。中国的注册制正在探索阶段,只有科创板和创业板进行了初步尝试,交易所的地位和作用还没有得到完全体现。其中,对于证券交易所上报的审核意见,需由证监会进行合规审核。如果证监会发现审核有问题,将要求证券交易所启动多轮询问流程,然后再作出是否注册的决定。

第三,资本市场较为成熟。中日两国的证券发行审核,都呈现出逐步市场化的演进路径。中国的证券发行审核注册制正参与改革探索阶段,市场作用还没有完全彰显。而日本的资本市场发展成熟,证券发行审核市场作用更为明显,行政干预相对较少。

(四)清晰界定发行与上市关系

在发行审核程序上,日本采取注册审核与上市审核相分离的制度。证券注册与证券上市审核既有联系也有区别。证券上市审核与证券注册一样,同属市场准入的范畴,二者共同构成证券市场的准入框架。从日本市场看,尽管二者可以说是“你中有我、我中有你”的关系,但依旧在各方面对二者进行了清晰界定。

第一,在发行与上市审核的关系上清晰界定,其中发行注册由证券监管机关负责,而上市审核则由交易所负责。日本是通过法律制度或监管体制的安排,强化上市端的审核,减轻证券注册端的压力,减少证券监管机构的审核工作量。

第二,在发行与上市审核的顺序上清晰界定。交易所审查同意上市后,企业才能向证券监管机构申请公开发行新股,即日本的上市审核基本都先于或至少不晚于发行注册。

第三,在发行和上市审核的权重问题上清晰界定。日本要求上市公司必须具备完善的信息披露体制和公司治理架构。一般而言,上市审查的时间周期要比发行注册长。原因是上市审核将关注点放到企业的经营模式、财务状况等实质性问题上。证券交易所上市审核所占权重大于或等于证券监管机构的发行审核权重。证券注册的门槛相对较低,通常只设定最低条件和标准。证券上市则对企业资质的实质性要求、条件等则要复杂很多(周佰成等,2011)。

(五)加强监管与权益保障相统一

为了加大对内幕交易、虚假陈述行为的打击力度,日本高度重视证券交易领域的监管。建立了系统、完善的救济系统,最具代表性和影响力的救济措施是课征金制度。2006年修改后的《金商法》将发行中虚假信息披露等事项一并纳入,扩大了原有的适用范围。对违反金商法规定的公司课以一定的罚金,并规定了课征金加算、减算制度(周佰成,2011)。同时,刑事责任和民事责任也都对发行中涉及到的违法违规问题进行了相应的规定。民事责任方面,将投资者保护原则贯穿于条文之中,进一步扩大了民事责任主体的范围,不仅发行人和中介机构是主要责任主体,公司高管、董事也被列入其中。刑事责任方面,信息披露中的违法责任人将被处以包括监禁、罚金在内的相应刑罚。日本课征金制度具有鲜明的特色,针对不同的违法行为设置不同的课征金标准,并根据违法者的不同表现,采取减算、加算课金的制度。这种制度设计可对抑制反复违反信息披露起到积极作用,同时也符合鼓励自律改正的立法初衷(周佰成,2011)。