��һ���г���Ӧ

�ɼ������ƶ����ҹ���ǰ��ͨ������Ϊ����ֵ���С��ƶȡ�2006���������С��ҵ���Ʊ��ͣ���С���ֹ�����ر�涨���涨����С�����á�����20���������ڹ�˾��Ʊÿ�����̼۾�������ֵ�����������Ρ�2011������������������ƴ�ҵ�������ƶȵķ�������������壩�������¼�ơ������������״�������贴ҵ�����ֵ�����ƶȣ�������2012�����Ĵ�ҵ���Ʊ���й����С����������������ڸĽ�����������֤ȯ���������塢��С��ҵ�����й�˾�����ƶȵķ�������������壩�������ø�������������ȷA��B�ɾ����ø��ƶȣ��������ƺ����ֵ���б�����2012���������й����С�ͬ�գ��Ͻ���Ҳ�������й�����Ϊ�ù涨�IJ��䣬��־����ֵ������ʽ��Ϊ�ҹ��������ͨ�õĹ���

��ֵ�����ƶ���2012��7��7���������ʼִ�У�2012��7��9����2012��8��2�գ�������B�ɼ�����18���������ֵ����Ϊ��һ�Ҵ�����ֵ���к��ߵĹ�˾��Ȼ����˾����������ﻮ�ش�����ͣ�ƵĹ��棬�Ⱥ�ͨ�����ɷ����Ķ��»�����ʵʩ���ɷ����Ĺ��棬�ⰴÿ6�ɼ�Ϊ1�ɵķ�ʽʵʩ���ɷ�������ȡ��������Ͷ�ʴٽ���ͬ���������Ϊ�������ɺ��Ʊ��ֵ���Ʊ�۸�ͬ������ߣ��Ӷ���ʵ�ֹɼ۸�����ֵ������Ŀ�ģ�������Bͨ����Сע���ʱ�������С�ɱ��ķ�ʽ�������ɵ���ʽ�����ʵ�ʵ������ɼۣ�ͬʱ����1Ԫ��ֵ���䡣2012��12��31�գ���˾��ÿ��2.7��Ԫ�Ĺɼۿ��̣��Ӷ����������С���֮���Ƶ���������еĽ�ĦB����ÿ4�ɼ�Ϊ1�ɵķ�ʽ����ɼۣ��Ӷ��������е�λ��

�����ҹ���2006��������ù����Ǵ˺�12��䲢δ���ִﵽ���������ζ�ʵ�����еİ�����Ϊ�����������20��ɼ۵�����ֵ�Ĺ�˾ͨ��������+���ʡ��ķ�ʽ���չ�ܸ����й�����ֵ�����ƶ�δ����ʵ���з���Ӧ�м�ֵ��������Ϊʵ���еġ���ʬ�����һ���棬������Դϡȱ������Ͷ�ʼ���ʹ�ùɼ���ߣ�ͬʱ�ϸ�������ƶ�ʹ�ù�˾�߱����Ǽ�ֵ���������ǡ�֮��ʢ�У���˺����йɼ۵���������ֵ���Ĺ�˾��Ʊ����ֵ�����ƶ�ȱ��ʵ�����õĿ���������һ���棬���������µ��ʱ��г���δ���������Ƶ��г������к������ƶȣ�δ�γ��н��г��������������ƣ����㴥����ֵ�������й�˾Ҳ�Ἣ����ȡ�����ֶα������У�����ܵ�ȱʧ�Լ�������־�����е�Ӱ���ֽ�һ�������˹�˾�������еĿ����ԡ�

�������ɼ����е��ƶȷ�չ��ʵ��

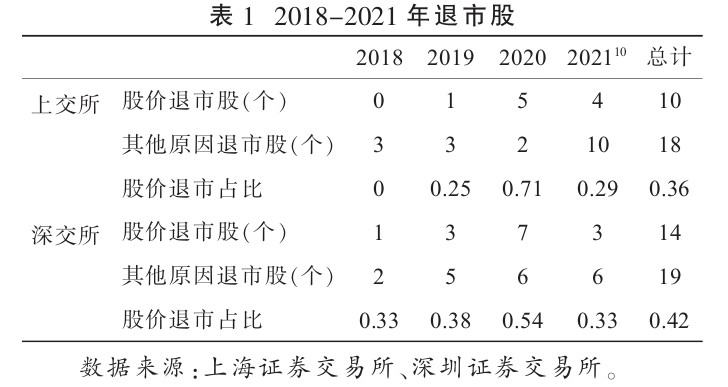

ע���Ƶ��Ե�ʵʩ�����г��������ƶȵ�ͨ�������������˿���Դ�ļ�ֵ��Ϊ�г������е춨�������������й�˾�������ӣ�һ����Ͷ���ߵĿ�ѡ��Χ������һ����Ͷ����Ⱥ���������ԣ���ͬҵ����Ʊ�ļ۸���������࣬���ֹ�Ʊ�۸�������ֵ���к��ߣ�2018�������ֻ��ֵ���еĹ�Ʊ�����к�ɷݡ�����2020�꣬�������й���17ֻ��Ʊ����ֵ�����ƶȶ����У���2018-2020�����еĹ�Ʊ������ռ�ȳ���40%���ҳ�������������ƣ���ֵ���г�Ϊ�ҹ������ƶ�������Ҫ��ָ�꣨��1������������ֵ�����ƶ���ʵ���еĵ�λ̧����2020��12�»����������ع���������ģ�һ�ǽ��۸���ӹ�Ʊ��ֵ��Ϊ1Ԫ����ң������������ɼ�����ָ�����ڵĽ�����ָ�����ֹ���еĹ�˾��Ʊ�����������������ڵĹ涨���Դˣ��ɼ������ƶȴ���ֵ�����ݱ�Ϊ1Ԫ���У�����һ���������й��̡��ӿ����н��ࡣ�����ĺ���2021��10�£�����������Ϲɼ۱������еĹ�Ʊ�����ڵ�������������ռ�ȳ������ɡ�

ʵ���еĹɼ����а������������ص㣺��1�����������˾������ǰ�ѱ�ʵʩST��*ST����2���ɼ۵���1Ԫ����ֵ����20��۲��ڼ䣬���й�˾ͨ���ᷢ��ʵʩս�Ժ���Э�顢�ش����顢�ɷ����֡��ɷݻع������ݵĹ�����ʵʩ�Ծȣ���3���ɼ۵���1Ԫ����ֵ����20��۲��ڼ���������ֹɼ��쳣�������ζ�����������ѯ����4�����й�˾��η������ڻظ���������ע���Ĺ��档���У��ڣ�2����ڣ�3����淢��ʱ��������ڹɼ���������1Ԫ����ֵ����10������ݻ���֤ȯ��������Ʊ���й���������ʾ�Թ�����⣬���ֹ�˾����������ǰ��������������ɼ۵���1Ԫ����ֵ����������10����������з�����ʾ�ķ�����

���йɼ������ƶȵ��������ڽ�Ϊ�ۣ���1Ԫ�������Ϊ�������ж����й�˾�Ƿ���ϳ������е���������Ϊ���ݿռ��С���ҿ���ʵ����ʽ��ƽ��ʵ���ж����ҹ�֤ȯ�г����ַ�����ժñ��ñ��ȴ��ͣ���˵ļ��˾���ɼ����г�Ϊ�������������ߣ�����*ST��B��*ST��硢*ST��ص����ڵĽ������ɼ����еĹ�˾����ξ������վ�ʾ�ͳ������̣�������Υ���۸�����У�Ȼ�����ο��ɼ������ƶȵ�ʵ���ص㣬���йɼ������ƶ���������ʵ�����գ�

��һ��ȱ��ʵ���жϺ�����ԵĽ����ļ۸��������ɡ���ɱ����һ���棬�����Դ���ӯ��״̬����ֵ�ϴ�����й�˾�����ڵ�����Ϊ������۸��������ɱ���ķ��ա�����ʵ������ԣ��������ֹɷݡ�ʯ���ͷ���������������ڵĴ�����Ĺ�Ʊ��һ�Ƚ���1Ԫ�ɵ����У����ǰ��ֹɷݵ�ʱ�Դ���ӯ��״̬����ֵ�ߴ�800��Ԫ����ƾ�۸��ж��Ƿ�Ӧ����ȱ����ѧ�ԣ���һ���棬���ֱ����������г����Ĺ�˾��ȴ������̧�ɼ۵Ĵ�ʩ��ʱ������С����ǹɼ������Խ����ļ۸�Ϊ����������Ч���Ӧ���й�˾�����˾������ʵ��������Ծȹ����������н��̣��ķѹ�˾���г��ͼ�ܵȶ��Դ���ɴ˿ɼ��������ļ۸��������ɡ����˵IJ��ˣ������˵��״�ɱ���ľ��档

�����ȱ���Ծȹ淶�͵��Ե�һ���з�ʽ�����������й�˾����ͻ���Ի���������ֶι��1Ԫ����ʹ��Ӧ�������ķ��ڸ��ƾ�Ӫ�ϵĹ�˾Ϊ��ܹɼ����������������ϵͳ�Է��ա����й�˾һ������ָ�꣬��������ڹ۲����ڷ�������������Ϣ����ͼ���ɼ����ر����ϣ����Ƕ��ݵ�20��۲��ڲ�����ʹ���й�˾��ʵ�乫��Ĵ�ʩ������δ�ܸ��ƹ�˾ʵ����Ӫ������������¹ɼ������з�����ʾ�Ĺ��淢������ֶ�ʱ���ڵ��쳣����������˴��B��2019��5�������Ⱥ���ξ����������ɼ����б�-�����ɼۡ��Ĺ��̣�ֱ��2021���������С���һ���еı��£����й�˾�����������������������ˣ�����ͨ������ͣ�ơ���̧�ɼ۵ȴ�ʩ�������н��̣�������ϵͳ�Է��ա����⣬�Խ������������й�˾�Ծȴ�ʩ�Ĺ�ע�������й�˾�Ļظ�����һ�����ӣ���Ͷ����ʱ�˽���Ϣ����谭��Ӱ��Ͷ�������Ծ��ߡ�

���йɼ����й������������ڻ�ѹ�ļ��˾�����Ч����������1Ԫ����ҵļ۸������������Ҫ����Ҫ�Ǵ�ά��֤ȯ�г�����Ч�ʵĽǶȿ��ǣ�����ȫ��ȷ�������й�˾�������������������һ����ʽ�ġ��������С���������ð�յ��ƶȰ��ţ�ֻ�����ҹ�������������ͨ����������ʱ�Դ��ڣ�����������ȻΥ���ɼ������ƶȳ��ԡ��Ӵ�֤ȯ�г����ա�

�����������컯��֢�����ڣ��ƶ���Ƶġ�α�г�����

�г����Ĺɼ�������ѭ���Ǽ�ֵ���е������Թ�˾��ֵΪ�������ݽ���Դ���ռ������м�ֵ�Ĺ�˾��Ȼ���ҹ��ɼ������ƶȼ��Թ�Ʊ���۸���Ϊ�ж����й�˾Ӧ�����е�Ψһ����ʵ������ѭ�����Թ�˾���۸�Ϊ���ݵļ۸����������ǵ��������г��жϵ����з�ʽ������ʽ�ϵ��г������С���ֵ���в����г������е�Ӧ������

��˾��ֵ���Ʊ���۸���������ֱ˴���ϵ�ĸ��һ���棬��˾��ֵ���Ʊ���۸��б��������м�֤ȯ���Ծ�����˾�ʲ��ǹɷݼ�ֵ�Ļ�����Ȼ����˾��ֵ���������ʲ��������ֵ��ͨ����Ϊ��˾��ֵ�����ܹ���ӳ��˾��ʵҵ����δ����չDZ��Ϊ�������г�������ֵ�������ڹ�Ʊ���������γɵĹ�Ʊ�۸����г��������γɵļ۸��ڴ������ǹɷݵ�������ֵ����һ���棬��������������ܼ�ֵ������Ӧ���������ǹ�˾��ֵ�����ʲ��ľ�����������������г�������ֵ�Ǵ����������ʵĸ��ֱ���ԡ���˾��ֵ����Ϊ���б����м�������۲�ȷ���ԺͶ�����ݵĿռ䣬�����Ҫ��Կ۵ı��ԶԹ�˾��ֵ�γɲο����������г������γɵĹ�Ʊ���۸��Ǽ�ֵ���г��еĿ۱��֣���ӳ�г��Թ�˾��ֵ���жϣ�����Խ��۸���Ϊ�ɼ������ƶȵĿ۱�����һ���������ԡ�

Ȼ�������۸�Թ�˾��ֵ�ķ�ӳ����ƫ����Ͷ�����������ԡ�Ͷ�������Լ��г��۸���ݵ���Ϊ�ĸ��ţ������ڵĹ�Ʊ�۸���ȫ�����乫�ʼ�ֵ�������ֵͶ��֮��������������ķ��Benjamin Graham���Ľ��ͣ��ڶ����ڣ��г�����һ̨ͶƱ�������Ի�����Щ��˾�ܻ�ӭ�Ͳ��ܻ�ӭ�����Ǵӳ�Զ�������г�������һ̨���ػ�������������˾��ʵ�ʡ������ҹ��в������Ͷ���߽ṹ�б��ֵ���Ϊ���ԡ��ҹ��ʱ��г�����������������������������ص�����ʱ��г�ֻ�������ľ��棬�������µ����л��Ʋ����������й�˾����߾�Ӫ������ˮƽ�����и����Ҳ���ҹ����dz������СͶ����Ⱥ���д�����Ͷ�����壬Ͷ���߹����Ʊ��������ڽ϶�ʱ�����Ը��۸�ת�û�����Ŀ�ģ��������й�˾��Ʊ����Ϊ��Ͷ�ʸù�˾����ע�䷢չ��Ϊ��ȫ�ѽڵ������¡����ͬʱ��Ͷ���߽����й�˾�������������ùҹ�����������һ�������ȱ������й�˾�Ľ����������Եͼ۹ɽ���Ͷ����������Ӧ���г���̭�Ĺ�˾�����ڳ����л��棬��ɹ�Ʊ�г����л��Ƶ�Ť����

��ˣ������Ծ����г��ж����γɵĹ�Ʊ���۸���Ϊһ���е����б��������ǽ����о���Ȩ������Ͷ���ߣ����г���������ģʽ��ʵ������г�����ȱ�ݣ�������ֵ��۸�ĸ������ȥ���������롰�г�������ͬ������ʽ�ϵ��г����͡�α�г����������������Ӧ��֤ȯ�г���������ı仯�����й�˾�β�롢���Ӷ������Σ�Ҳ�����г������е���ȷѡ���������г����ɼ����в��ǡ�Ͷ����Ȩ�����͡�����Ȩ����֮��ĵ�ѡ�⣬���Ƕ��ߵ�ǡ����ϣ��ڹɼ������ƶȿ۱���Ӧ������һ�����ԣ�����Ͷ�����жϵĻ�����Ӧ������֤ȯ�������IJ���Ȩ��ͨ����Ч�����г��жϵĽ���������г��ع����ԣ�ʹ�ɼ������ƶ���ѭ��ֵ���е���������