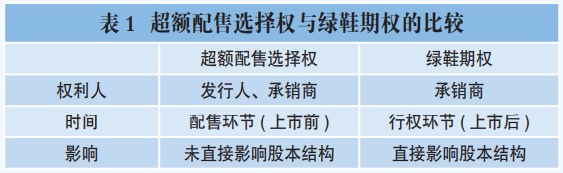

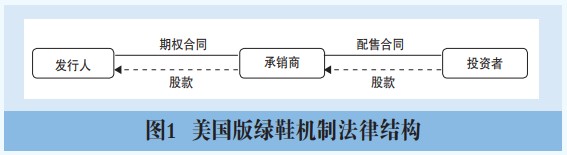

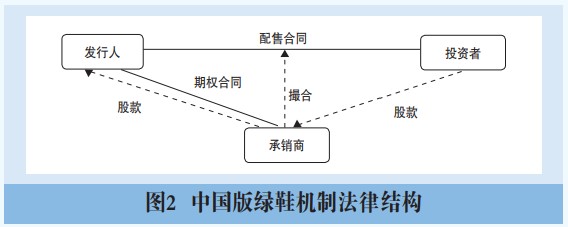

��������ķ��ɽṹ���й�����Ь���Ƴ����л��̡�ƽ˳�ɼ���һ���湦���⣬�����ӳ��˶��еĹ��ܣ���������ɱ����ɼ�����ά�ȡ�

��һ���ɱ�֮ά�����ߡ�����Ͷ����֮��ijֹ�ת�������ɱ��ṹ�Ż�

1.����ǰ���������۳�������Ͷ����

�����������ض���Ļ��Ϣ֪���ˣ�insider���⣬�������������ͨ�ͻ���֤ȯת�ۣ�resell����Ϊ���������������ڡ���A���г���ս��Ͷ����Ӧ�����Ͽɷ����˳���Ͷ�ʼ�ֵ�����������۳�ŵ����о���ʰ����У�����������ļ�սͶ����רҵ�ĺϸ�Ͷ���ߡ���ʵ�ϣ���������ɸѡ�������սͶ����29�ң��ۼƳ�����о�������ɷ��ܶ��43.48%���������ɷݣ�����սͶ�ֱ�������12���»�24���µ����۳�ŵ�����⣬��ά��֤ȯ�г������ȶ���չ�ĽǶȣ��¹ɷ�������ͬʱ�趨���������㹫ļ�����籣�����ϻ��������Ͷ���ߵ����۰��š����¹ɷ�����Ŀ�У��Խ������۳�ŵΪǰ�ᣬ��ļ���������Ͷ�����и���Ļ���ͱ���������ۡ�A���г�������б�����ۻ��ƣ�ȷ�����ྭ��ɸѡ�ļ�ֵͶ�����������ʱ������¹ɷ��С������¹ɷ������������ƿ����ƶ��˷���������Ϊ�������㷺���ɼ�ֵͶ���ߡ�����Ͷ���ߣ�ʹ���Ϊ��˾�ʱ��ṹ�е�ѹ��ʯ������һ���������˹ɱ��ṹ�����ȶ�����˾��չ���ɳ�����

2.���к��ձ��������Ͷ����

�������¹ɷ��������£���˾������ʼ�Ĺɶ����������վ������ԭʼ�ɶ���ս��Ͷ���ߡ�����Ͷ���ߡ�����Ͷ���ߡ�

�ڡ��Ʒ��������£����۹ɷݵ�Ͷ�������Ȳ������Ƿ����˵�ԭʼ�ɶ�����Ϊ����˾������ֹ����������ǰ�Ѿ����еĹɷݡ������н���֮����һ���ڽ���ת�á���Σ���������ս��Ͷ���ߡ�����о���ʰ����У�29��սͶ�ֱ�������12���»�24���µ����۳�ŵ�����⣬��ҡ�ų���208������Ͷ�����˻���������55,421,777�ɣ�ռ���·�������9.39%����ƱӦ����6���µ������ڡ���ʵ�ϣ����в���IPO�깺������Ͷ���߾����й�֤ȯҵЭ��ע�ᣬ����Э�����ɹ���������רҵͶ���ߡ�ʵ���У����������Ͷ���߶�Ϊ����Ͷ���ߣ���ע������Ͷ�ʡ���ֵͶ�ʣ������¹ɡ��������㣬������Ǯ�����³̡�������������ɼ�ܻ��Ƶ�Լ����

�ɴ˿ɼ�����ԭʼ�ɶ���ս��Ͷ���ߣ���ռ��43.48%��������Ͷ���ߣ���ռ��30.43%�������г����ڶ����г����۹�Ʊ����Ҫ������Ͷ���ߣ�������¹ɵ�ɢ�����������ϣ���о���ʰ����У�����Ͷ���߳��й�Ʊռ���ܹɱ�����Ϊ26.09%������õ�����Ͷ���߾�Ϊ��������Ͷ���ߣ��ڡ��Ʒ���״���£������̳�Ϊ�佻���֡���������ռ��15%�ɷ�����Ӧ�Ĺɿ�����Ʒ���������Ĺ�Ʊ���������Գ�������Ͷ���߳������İ�ڽ�ɽ���ڲ����ϣ�������ƾ����֤ȯ�����ķḻ����Ͷ��г������ľ����գ�ȷ����������룬��Ч����ɼ����С�������������Ͷ����֮���γ���һ�ֽ�������ʽ�Ļع����ײ��������ֽ����ܹ�ʵ�ֶԶ��������߳��й�Ʊ���ձ������������������ǰ�����ս��Ͷ���ߡ���ˣ����г��ڣ��̿ڵĽ������Ϊһ���ɶ���Ͷ����ת��Ϊ����Ͷ���ˡ���ֵͶ���˵Ĺ��̡��������ʣ�����ת�������ڷ����˹ɱ��ṹ��ɶ����ݵ��Ż���

�������ɼ�֮ά��ƽ˳�ɼۼ���ʵ�ֻ���

1.�����ϵ���۵�ʧ��

ͨ˵��Ϊ����Ь���ƻ��ڶ����г��Ĺ����ϵ���ɣ�ͨ�������Ȩ��ʵ����ƽ�۸�֮Ŀ�ġ�����֤ȯ��ܲ��ŶԳ������۶���û�����ƣ���ͨ���۶�����������������������ڳ�ŵ����ˣ���������Ȩȷʵ�������Ӷ����г�����ͨ�ɹ�Ӧ����ƽ�ֹɼۡ���һ��������֤ȯ�г���ʵ��

���ǣ��й��ʱ��г��ᄈ�£������ϵ����û�н������������й�֤�����ع涨���������۶���ӦΪս��Ͷ���ߣ�������������12���µ����۳�ŵ��������������Ͷ���ߡ�����֮���õ������ɷ������������������ɷݣ�����ֱ����������г����������ܲ��뼯�о��۲��������嵵�̿ڡ��Խ����ڱ��������еIJ���Һѹ����Ʊ���룺871245��Ϊ������������2022��2��4����Ȩ��˾�����ɱ�1,271,739�ɡ���Ӧ�أ���˾������ͨ����37,217,630��������38,489,369�ɣ���������ͨ��û�з����仯�����ѿ�������������Ȩ��֤ȯ�г��ɹ����۵Ĺ�Ʊ������Ӧ��û�����ӣ���������ƹɼۣ������ϵ������A�ɶ����г��ɴ�ʧ�顣��ʵ�ϣ������ϵ����������ǰ����Ȼ�������á�

2.����ǰ����Ь������ǰ���������г�����

����IPO��Ŀ����Ь���Ƽ����������ڣ�ubiquitous���������ļ�����¶��Ь��������ʵ��ƽ������A���г�4700������й�˾�У�����61��ʵʩ����Ь���ƣ�ռ�Ȳ���1.5%������ϡΪ����������ҵ�����¶������Ь���ƣ�����һ����Ʊ����г������깺ӻԾ��ǿ���г��źš������źſ���̧���г��Է��м۵�Ԥ�ڣ�����������۸�������Ͷ���ߵĹ�������

���ͬʱ��������Ь���Ƶij���������˸�����г���������о���ʰ�Ϊ�����������Ͷ�������25,284.30��ɵ������ۡ���Щ��Ϊ���������ó������ۻ��ƶ���ǩ������Ͷ���ߣ�������ǰ��������깺�����䡢�ɿ�ͽ������̣������赽�����г��ϼ����걨���롣��������˶����г���һ���ֹ��������γɶԶ����г��ɼ��������ǰ�����

��֮��������ǰ��һ���棬��¶������Ь�����������Ĵ��ǹɼ۹��ܵ��¼۸�������Ͷ���ߵ�����������������һ���棬��۶������Ͷ���߲�����Ҫ�ڶ����г��걨���룬�����������ƶ��й�����Ь������ǰ���������г��Ĺ�������

3.���к���Ь����ϡ��ÿ������

��ʵ�ϣ��й�����Ь����֮�����ܹ����ƹɼۣ��������к�������Ʊ���¹ɶ�Ȩ���ϡ�ͺ�ÿ�������̯������A���г�����ҵIPO��Ϊ��ȫ���¹����������л��ڹɷݲ�ϸ��share split����ʵ�ֵ��Ϲɷ��ۡ���ˣ���������ʹ��Ь��Ȩ����˾�ɱ����������ֽϴ�������ӡ���о���ʰ����У�����������ȫ����Ȩ����˾�ɱ�������7,136,423,226��������7,389,266,226�ɣ��ɴ�̯��ÿ�ɾ��ʲ���ÿ�����档���ݡ���ӯ��=ÿ�ɼ۸�/ÿ�����桱�ļ��㹫ʽ����A���г������25����ӯ������£�ÿ������̯��0.1Ԫ��ÿ�ɼ۸��´�2.5Ԫ����Ь����ƽ�ֹɼ۵Ĺ����ɴ�ʵ�֡���֮��ԣ�����������Ŀ�У��������۵Ĺɷ�һ����Ϊ�����������Ĺɷݣ��¹ɣ���һ����Ϊԭ�ɶ����еĹɷݣ��Ϲɣ���2012��Facebook�������У�������Ь���ƶ����ӷ��۵�63,185,042�ɹ�Ʊ�д�Ϊ�Ϲɣ��¹ɽ�Ϊ3,094,842�ɣ�ռ�Ȳ���5%����Ь���ƶ�ÿ�������ÿ�ɼ۸��Ӱ��������

����֮��������Ь������Ҫ��ͨ��Ӱ������г������ϵ��ƽ˳�ɼۣ����й�����Ь�����У���������Ͷ����Ϊ�������۳�ŵ��սͶ�������Ь��Ȩ����ʹ�����Ӷ����г��Ĺ�Ʊ�������ɴ������˳�������Ȩ���г������ϵ�Ĺ���Ӱ�졣���ͬʱ��A������Ŀ�ж�Ϊ�¹ɷ��У������Ϲɷ��ۣ���������Ȩ�����¹�˾�ɱ���ģ�����ϴ�䶯������Ӱ��ÿ�������ÿ���мۡ�������Ь����ƽ�ֹɼ۵����ڻ������ڱ��ʷ�Ұ��

��������Խ���̣���Ь���ƵĶ�ά����

��Ь�����л��̹��ܣ����ù��ܲ�������С������к������в��ܵ�����Ь���ƣ���������ƶȵ�Эͬ���ò��ݺ��ӡ����磬������ǰ������רҵ����Ͷ���ߵ��г���ѯ�ۡ����ۻ��ƣ���������ս�����۶�������ȷ���ķ��й������ţ��������ڼ۸��֣�price discovery�������к�ɼ۵����ȡ����к��ǵ�ͣ���ƶ��£�Ͷ���߱��۲��õ�����һ�����������̼۵�һ�����������ɴ˳�Ϊ���й�˾��ѵĻ��̻��ơ����⣬�������Լ��عɹɶ���ʵ�ʿ����ˡ�����ߵĻع���ŵ��Ҳ�ܹ����������á�2022��1��5����A�������е��й��ƶ�����Ʊ���룺600941������������Ь���ƵĻ����ϣ�ͬʱ�趨�˷����˼���������ŵ�ع��Ļ��̻��ƣ����ɴ����⡰�Ʒ��������ͬʱ���й�����Ь�����ں�ʵ�����ʱ����Ż����й�˾�ɱ��ṹ�ȷ���Ĺ��ܣ������û��ƽ˳�ɼۡ����̵����н��֮�С�

ǰ�����ܾ�ϵ��������ά�ȵĿ��죬���Ľ���ͳ��Ϊ�۹��ܡ����ͬʱ����˽������ά�ȣ���Ь���ƻ����������۹��ܡ����磬�����й�˾������Ь�������ױ��г����Ϊ��Ʊ�������źš���·�ݡ�ѯ�۽Σ������̺ͷ����˳����������������Խ���Ь���������Դ��ǹɼۣ��γɶ�����Ͷ�������Ա��۵ĸ��š����磬��ѧ���������ȷ��IPO���ۣ�accurate pricing���������̴���������͵ı��꣬��IPO��ƫ�붨�ۣ�mispricing�����ɴ˴����Ĺ��۲�����volatility������ȷ���������������������ʵ�����������̿��Խ�����Ь���Ƶ��ڻ����ڹ����趨���߷��м۸�overpricing���Ļ����ϣ�ʵʩ�������Ʒ������ԡ��õȲ�����ʴ���ڹɶ����棬������ȷ��IPO���ʹ�ģ���ܽϴ�Ӱ�죬ͬʱʹԭʼ�ɶ�����Ͷ�ɶ�����Ȩ��������Ь��Ȩ��ϡ�͡�2012��Facebook������һ���������̳��˻��Ӷ�𣬻�����Ь����Ϊ�ڻ�ʵʩ�������۲�����������������1����Ԫ�����档