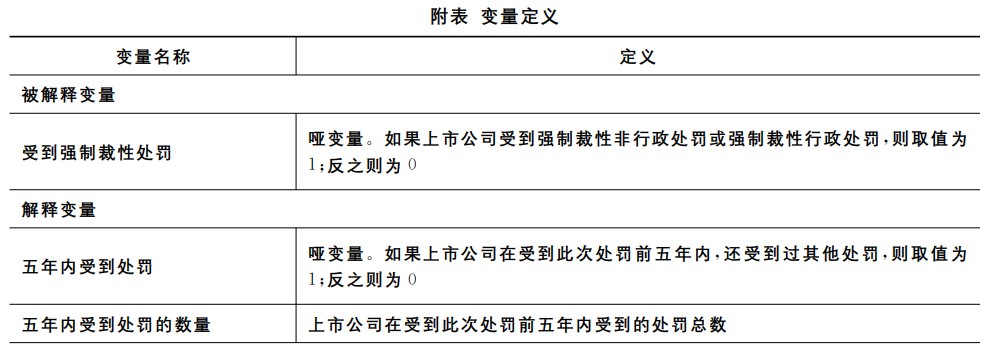

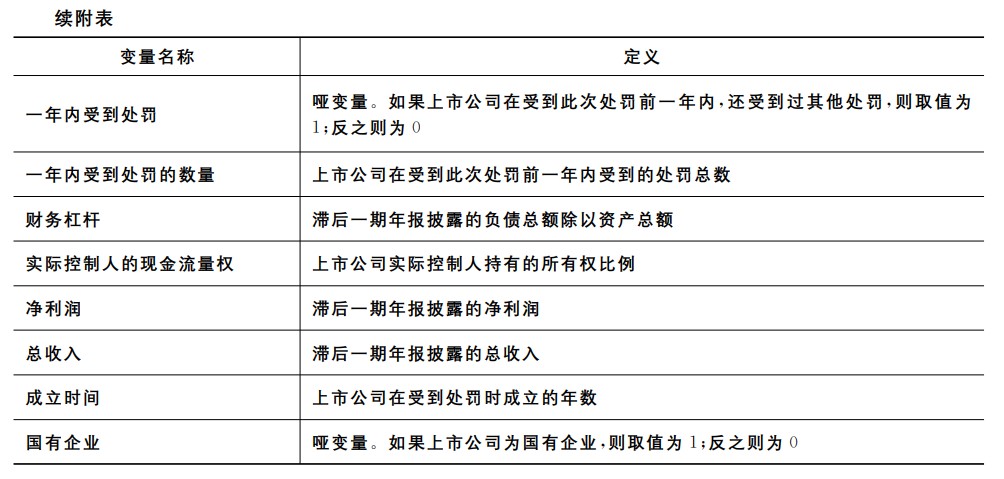

本部分根据证券法律法规和上市公司披露的处罚信息,从行政处罚和回应性执法理论角度,对证券处罚措施进行分类。证券执法工具箱主要是指证监会(证监局)以及上海证券交易所和深圳证券交易所,依法对上市公司实施的处罚措施。根据是否属于行政处罚,它可以划分为两大类:第一类为行政处罚类,仅证监会和证监局有权施加该类处罚;第二类为非行政处罚类,包括证监会和证监局的监督管理措施以及证券交易所的自律处分措施。

(一)证券行政处罚

2021年1月22日修订的《行政处罚法》第9条规定,行政处罚措施包括:(1)警告、通报批评;(2)罚款、没收违法所得、没收非法财物;(3)暂扣许可证件、降低资质等级、吊销许可证件;(4)限制开展生产经营活动、责令停产停业、责令关闭、限制从业;(5)行政拘留;(6)法律、行政法规规定的其他行政处罚。由于《行政处罚法》供给的处罚措施种类有限,实践中还存在着“其他行政处罚”远超列举的处罚种类的情况。根据行政处罚法的基本理论,具体处罚措施可以进一步类型化为声誉罚、财产罚、行为罚、资格罚和自由罚等。

当前,证券监管领域存在广泛的授权立法,证券监管机关制定了大量的监管规则,因此,证券行政处罚的法律渊源主要为法律、行政法规和部门规章。在绝大多数情况下,证监会和证监局会对违法行为人同时处以警告和罚款,前者为声誉罚,后者为财产罚。对于情节较为严重的案件,违法行为人还会受到“没收违法所得”或“没收业务收入”等财产罚。

在证券执法工具箱中,另一类重要的行政处罚为资格罚,包括“暂停或撤销业务许可”和“市场禁入”。前者的处罚对象主要是受到证监会监管的证券服务机构,后者则是针对自然人。对于“市场禁入”是否属于行政处罚,理论界和实务界并未形成共识。在证券监管执法实践中,《行政处罚决定书》与《市场禁入决定书》分别制作与披露,但行政相对人可以就市场禁入决定提起行政复议。从功能分析的角度看,市场禁入符合行政处罚的制裁属性,能实现立法期待的维护行政相对人的权利和利益、确保实现依法行政和行政管理的有效性等目标。因此,市场禁入属于以剥夺或限制违法相对人行为能力、任职资格为内容的资格罚,应当视为“法律、法规规定的其他行政处罚”。从总体来看,行政处罚会给被处罚对象带来显著的衍生成本,如受处罚上市公司的股价会呈现显著的负收益。

行政处罚的制裁属性最强。行政执法和解是完善“威慑―合作”动态执法模型的重要支柱。早在2015年,中国证监会就发布了《行政和解试点实施办法》,行政相对人在调查执法过程中,可以通过履行消除涉嫌违法行为不良后果、交纳行政和解金等补救措施,与证监会达成行政和解协议,后者则据此终止对其涉嫌违法行为的调查执法程序。新《证券法》第171条虽未明确使用“行政和解”概念,但从整体上吸收了此前证监会的试点经验,从上位法层面为行政和解制度提供了法律依据。证监会根据新法发布了《证券期货行政执法当事人承诺制度实施办法》和《证券期货市场监督管理措施实施办法(征求意见稿)》,希望理顺相关程序安排以提高合作执法制度的效能。例如,行政执法和解鼓励行政相对人寻求与监管机构合作以解决行政争议,从而节约了应对案件调查、处罚、复议和诉讼的成本,同时激励其降低违法行为的损失。监管机构也预期行政执法和解能够以较低的行政成本,实现惩罚和制裁违法者、维护市场秩序的目标。

(二)证券非行政处罚

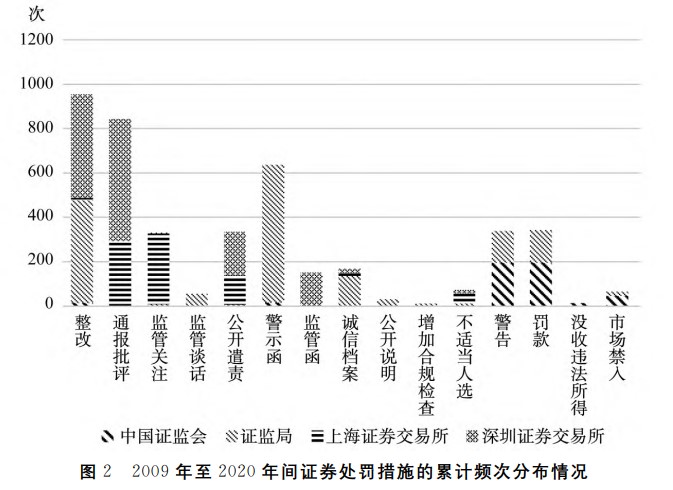

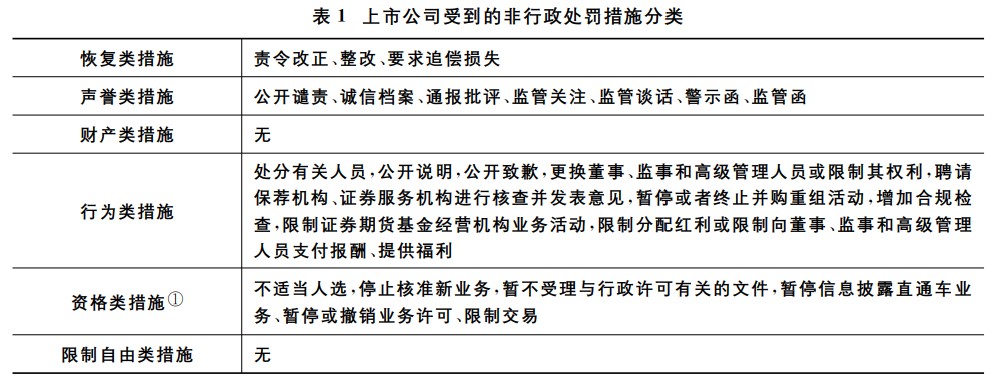

证券非行政处罚主要包括证监会和证监局的监管措施,以及证券交易所的自律措施两大类。2008年,证监会出台了《证券期货市场监督管理措施实施办法(试行)》,试图通过全面梳理法律法规和部门规章,规范监管措施的调整范围、适用原则、种类和实施程序等问题。2020年3月,证监会又根据新《证券法》的规定发布了《证券期货市场监督管理措施实施办法(征求意见稿)》。根据该办法第2条,我国证券监督管理措施的法律渊源主要包括法律、行政法规以及证监会规章。通过对现有法律、法规和规章的“监督管理”或“法律责任”一栏进行检索、整理,笔者发现,我国的证券监管措施共有49种。此外,证券交易所为了维护市场的公平、有序、透明等行政管理法益,有权对违法违规行为实施自律管理措施。《上海证券交易所纪律处分和监管措施实施办法》(2019年修订)和《深圳证券交易所自律监管措施和纪律处分实施办法》(2020年修订),共列举了38种自律措施。表1对上市公司公告受到的非行政处罚措施进行了分类。

与行政处罚措施不同,部分非行政处罚措施不以制裁性为主要特征,而是以纠正行政相对人违法状态为目标。该类执法措施的合作属性最强,单独被归为恢复类措施,主要包括“责令改正”“整改”和“要求追偿损失”。以制裁性为主的非行政处罚主要集中于声誉类措施、行为类措施和资格类措施三种。其中声誉类措施主要包括:“公开谴责”“诚信档案”“通报批评”“监管关注”“监管谈话”“警示函”和“监管函”。而行为类措施种类较多,主要包括:“处分有关人员”“公开说明”“公开致歉”“更换董事、监事和高级管理人员或限制其权利”“聘请保荐机构、证券服务机构进行核查并发表意见”“暂停或者终止并购重组活动”“增加合规检查”“限制证券期货基金经营机构业务活动”和“限制分配红利或限制向董事、监事和高级管理人员支付报酬、提供福利”。资格类措施主要包括:“不适当人选”“停止核准新业务”“暂不受理与行政许可有关的文件”“暂停信息披露直通车业务”“暂停或撤销业务许可”和“限制交易”。

(三)待检验假设

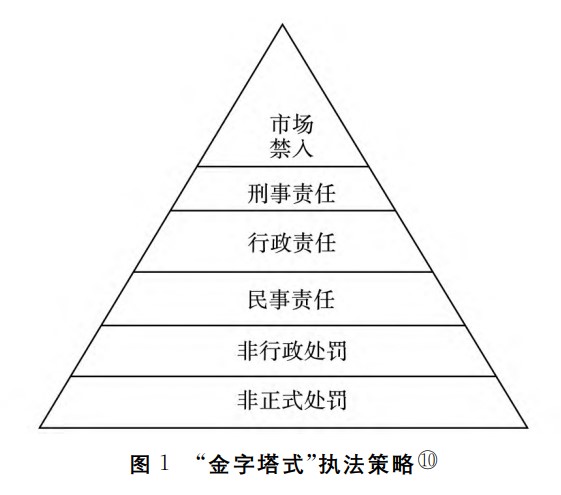

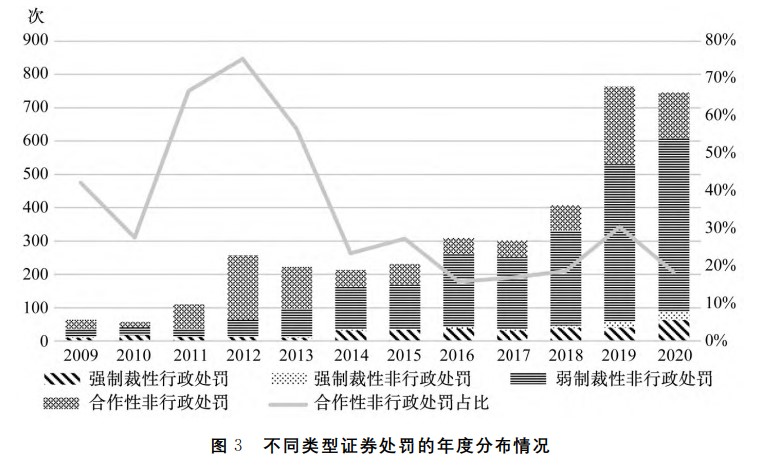

根据回应性执法理论,上述处罚措施依据制裁属性的强弱可以分为三类:(1)合作执法类,主要包括恢复类监管措施。此类处罚的制裁属性最弱,监管机构意图通过监管对象的自我纠正行为,达到合作执法的目的。(2)弱制裁类,主要包括非行政处罚中的“声誉类措施”和“行为类措施”以及行政处罚中的“声誉罚”。该类处罚的制裁属性较强,监管机构通过披露违法行为信息和要求违法行为人履行相应的义务,从而到达惩戒和威慑违法行为的目的。(3)强制裁类,主要包括非行政处罚中的“资格类措施”和行政处罚中的“财产罚”和“资格罚”。该类处罚的对抗属性最强,通过货币处罚、暂时或永久市场禁入达到制裁违法行为人的目的。

回应性执法模型对执法产出的分布存在两方面的预测。一方面,执法产出符合“金字塔式”分布,即制裁属性最强的处罚措施仅作为威慑监管对象的手段,监管机构使用更频繁的反而是合作属性较强的处罚措施。该预测与威慑模型的理论预测存在显著差异,后者认为制裁性处罚能够显著提升违法成本,因而应当更频繁地使用。基于早期证券执法数据的实证研究发现,以前我国侧重于威慑性执法策略。然而,新《证券法》不仅大幅提升了证券欺诈行为的法律责任,还创新设置了如行政执法和解、行政执法当事人承诺等制度,在规则层面提升了证券执法的合作属性。基于上述讨论,本文提出如下假设:

假设1:证券执法向“威慑―合作”动态模型转变,合作性措施、弱制裁性措施和强制裁性措施占执法总产出的比例应当依次递减。

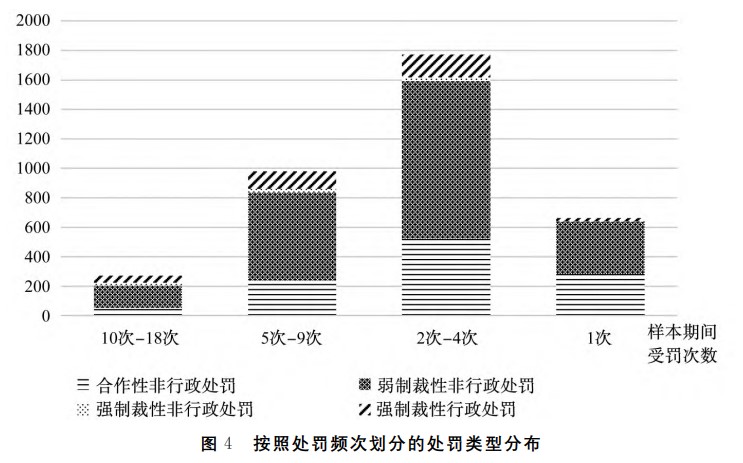

另一方面,虽然回应性执法模型强调执法活动的合作和软法面向,但也承认促进合作的主要因素是法律责任的威慑力。对于那些在重复博弈中表现出不合作倾向的监管对象,回应性执法理论同样主张应当加以制裁。因此,制裁升级的特点要求当监管对象反复从事违法违规行为时,监管机构应对其处以制裁属性更强的处罚。基于上述讨论,本文提出以下假设:

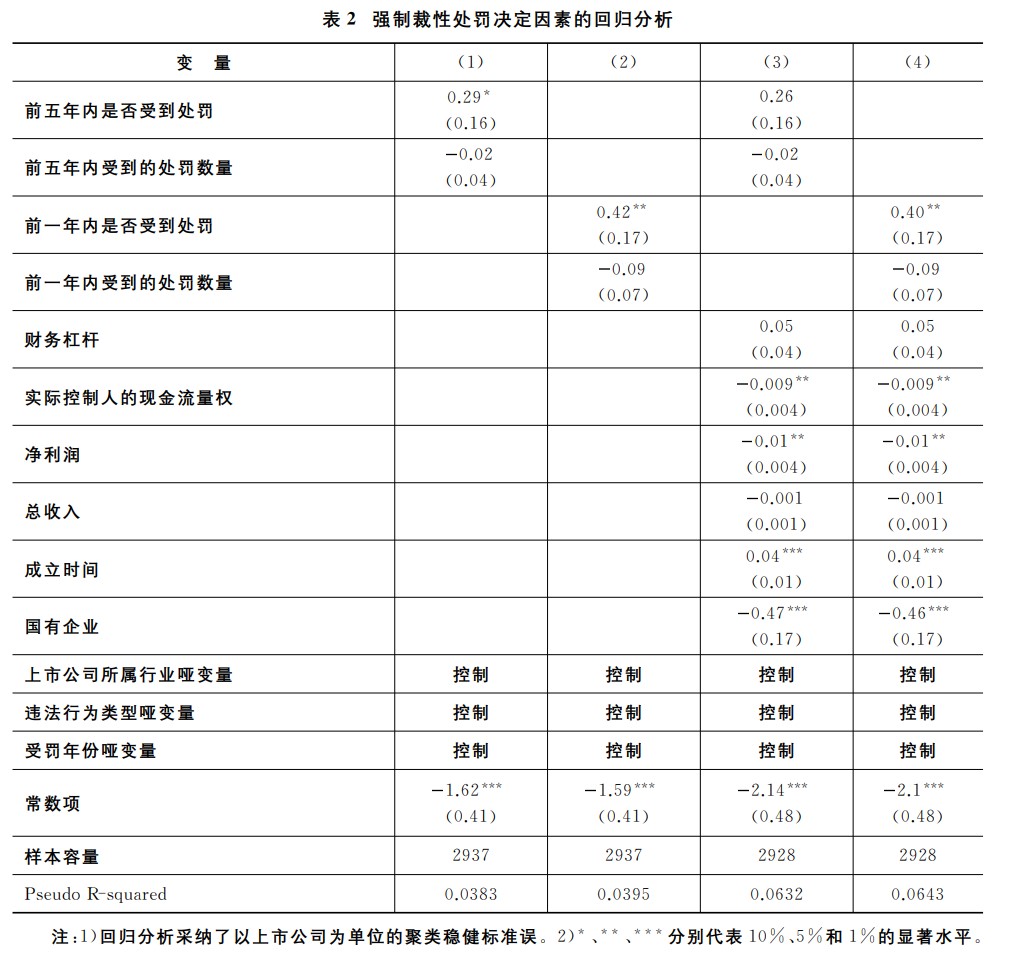

假设2:在一定时间范围内,行为人的违法频次越高,其受到强制裁性处罚措施的概率越大。