|

2009年6月17日,美国总统奥巴马公布了全面整改金融体系监管机制的计划,这项计划将赋予美联储以监管整个金融体系的新权力,同时还将创立一家新的个人消费者保护机构,即“消费者金融保护局”(Consumer Financial Protection Agency),为持有金融产品的个人消费者提供保护,该机构将拥有罚款及其他惩罚措施的权力。这其实是学习加拿大。加拿大早在2001年6月出台就了《金融消费者管理局法》(Financial Consumer Agency of Canada Act),并依据该法成立了金融消费者管理局(Financial Consumer Agency of Canada, FCAC),专门负责金融消费者的行政保护工作,颇有特色,且成效显著。本文对此加以介绍,并研究其对我国的借鉴意义。

一、加拿大金融消费者管理局成立的背景和过程

在金融消费者管理局成立前,加拿大对金融消费者保护工作由数个机构承担。在加拿大金融监管体制中,定期修改过时的法律是一种良好传统。1996年,加拿大成立了“加拿大金融部门未来特别小组”(Task Force on the Future of the Canadian Financial Services Sector)(以下简称“特别小组”),拟对加拿大金融部门进行改革。1998年9月,“特别小组”向联邦政府提出了报告,报告认为,现存的对金融消费者的保护在减少金融机构与消费者之间的信息和实力不对称方面没有有效发挥作用,提高消费者的地位将促进竞争,使金融部门更好地回应消费者的需求。在广泛征求各方面意见的基础上,报告提出了124项提高金融竞争力、提升金融监管水平、提高消费者地位的建议。该报告得到了加拿大联邦议会和政府的批准和认可。

1999年6月,加拿大政府发布了《改革加拿大金融部门:未来框架》(Reforming Canada,s Financial Services Sector: A Framework for the Future),提出了57项改革措施。这些改革措施主要分为四个相互联系的方面:(1)提升金融业增长与效率:便利兼并与重组,更加透明的银行合并审查程序,新的控股公司架构,增强组织结构的弹性,检讨资本税收政策。(2)培植国内竞争力:更加自由的股权规则和更低的最低资本要求以便利市场准入,允许信用社体系重组,扩大支付体系的准入,增强存款类金融服务的竞争,允许外资银行通过分行的形式进入加拿大提供金融服务。(3)提高消费者地位,在金融服务领域保护消费者:采取措施增加消费者无论贫富、国籍都有获得金融服务的机会,成立金融消费者管理局,加强消费者保护方面的监督,开展消费者教育活动,成立独立的加拿大金融服务调查专员(Canadian Financial Services Ombudsman),采取措施阻止金融服务的强制性交易,促使金融机构在消费者接受金融服务或进行投资时提供更多的信息,加强金融机构信息披露,加强中小企业融资的统计和分析。(4)提升监管环境:加强支付体系的管理,降低向加拿大存款保险公司(Canada Deposit Insurance Corporation)报告的标准和负担,赋予金融机构管理者更多的权利使其更好地应对因竞争加剧而增加的风险,改造金融监管审批流程。

成立金融消费者管理局统一负责金融消费者利益的保护是措施之一。2001年6月14日,加拿大通过了《金融消费者管理局法》。该法规定,成立金融消费者管理局,其目的是:(1)监督金融机构遵守消费者保护法。(2)提升金融机构实施消费者保护法的政策和程序。(3)监督金融机构保护其客户利益的自愿性规则的遵守。(4)提高消费者对金融机构在消费者保护方面的义务的了解。(5)与加拿大联邦和省的其他机构合作,增强消费者对金融服务及其相关问题的理解。

二、加拿大金融消费者管理局的职责和管理架构

FCAC作为一个为金融消费者提供保护和信息服务的独立机构,由联邦政府建立,目的是在金融领域加强消费者纠纷的调查和消费者教育。其职责是:使金融机构遵守联邦的消费者保护法律和规章;监督金融机构遵守行业自律准则和其对公众的承诺;告知金融消费者与金融机构交易时的权利和职责;及时、客观地向金融消费者提供金融产品和服务的信息。

FCAC的主席(Commissioner)由总督(The Governor in Council)任命,任期五年,可连选连任,职权如下:(1)通过财政部向国会作年度报告,汇报FCAC的活动和财务;(2)负责FCAC的管理,包括FCAC的一切项目、财务、行政和人事;(3)监督联邦管辖的金融机构,使其遵守消费者保护法律、自律性规则和公开承诺;(4)进行消费者教育,满足消费者对于金融知识的需求。FCAC主席可任命一名或多名副主席辅助其工作。

FCAC主席在加拿大金融体系中的地位很高。FCAC主席是加拿大存款保险公司(Canada Deposit Insurance Corporation , CDIC)董事会的成员。FCAC主席也是金融机构监管委员会(Financial Institutions Supervisory Committee)的成员。FCAC主席还是高级顾问委员会(Senior Advisory Committee)的成员,高级顾问委员会的主席是财政部副部长,高级顾问委员会着重研究影响金融机构的政府政策问题。在高级顾问委员会就金融问题向财政部提出的政策建议中,FCAC主席可以将其观点和消费者专业知识加入到该政策建议中。

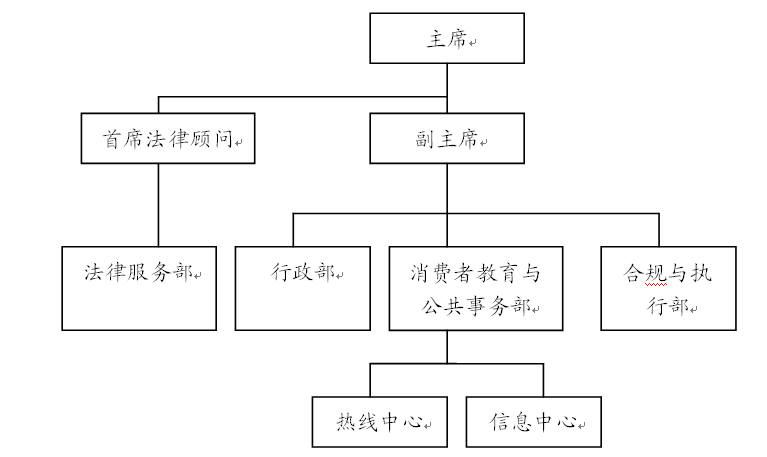

FCAC的主要部门及管理架构如图1所示:

图1 FCAC的主要部门及管理架构

首席法律顾问由加拿大联邦司法部(The federal Department of Justice)派遣,直接向FCAC主席汇报工作。除法律事务部外,各部门负责人都被称为董事(Director)。

三、加拿大金融消费者管理局的消费者投诉处理程序

加拿大金融消费者管理局在消费者教育、监督金融机构守法方面开展了卓有成效的工作,但最具特色的,还是其处理消费者咨询与投诉工作。

FCAC的“合规与执行部”(Compliance and Enforcement Branch)负责调处消费者与金融机构之间的纠纷。主要调查手段是“微服私访”(mystery shopping)和年度检查。FCAC认为,处理好一个案件,或许就能使金融部门发生大的改变,使数千万个加拿大人从中受惠。

FCAC并不是对一切金融机构都有管辖权。FCAC对与下列机构的有关的投诉具有调查权:所有银行、所有联邦注册保险公司、信托与贷款机构。对于信用社(credit unions)、金融公司(finance companies)、共同基金交易商、证券交易商和其他由各省管辖的金融机构没有管辖权。

FCAC并不是对一切消费者对金融机构的投诉都有管辖权。FCAC仅对违反联邦消费者保护法律和规章的行为具有管辖权。对于诸如服务质量、营业政策、营业时间等“一般性服务”问题的投诉,FCAC没有强制性的处理权利。

当消费者通过电话向FCAC进行投诉时,接线人员会详细询问其细节,评估投诉是否可由FCAC管辖,是否违反了联邦的消费者保护法(简称“合规问题”)。如果FCAC需要进一步研究,FCAC会在48小时内给投诉者打电话。一旦FCAC了解了消费者的投诉的问题,而且是由FCAC管辖的话,FCAC会通知投诉者FCAC的处理意见。如果投诉者认为金融机构违反了联邦的消费者保护法,FCAC的投诉处理官员会和金融机构进行联系,讨论消费者的投诉。如果投诉处理官员向消费者提出了进一步的处理建议,投诉处理官员将会从投诉者和金融机构那里收集书面的关于案件的真实情况的信息。如果投诉处理官员认为金融机构违反了消费者保护法,FCAC将向金融机构下发警告信或者违法通知单,并作出相应的罚款。FCAC也会公布金融机构的违法细节,包括金融机构的名称以及罚款数额。金融如对FCAC的处罚不服,可向法院起诉。

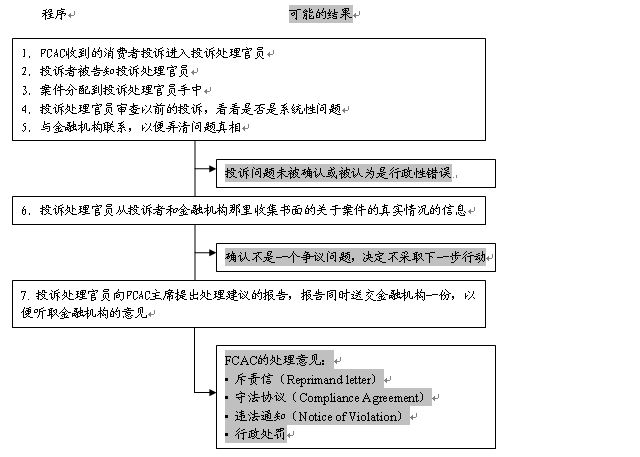

FCAC在其建立之初,案件处理程序如图2所示:

图2 2002年时FCAC的案件处理程序

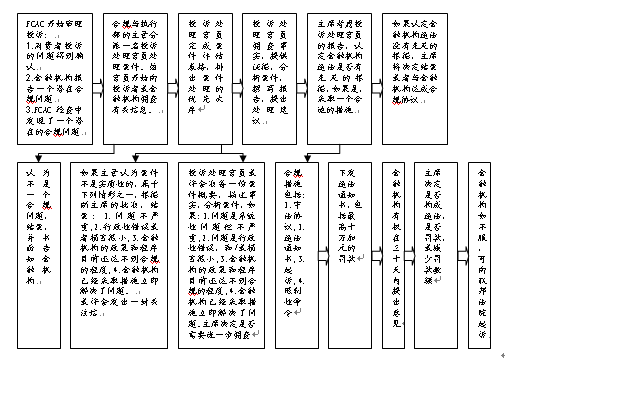

后来,FCAC又改进了其案件处理程序,截至2007年底,其案件处理程序如图3所示:

图3 2007年时FCAC的案件处理程序

四、加拿大金融消费者管理局的消费者投诉案件处理程序的特色

1.属于行政处理的性质。加拿大金融消费者管理局的处罚手段仅限于警告和罚款等行政性处理手段,不负责民事赔偿。FCAC声称:“联邦管辖的金融机构都有义务遵守联邦消费者保护法,如果消费者认为联邦机构没有遵守其法定义务,可以向FCAC进行投诉,FCAC将受理这些投诉。如果消费者寻求赔偿,FCAC将告知消费者有关金融机构处理其赔偿请求的程序。”这就意味着,FCAC不直接处理这些赔偿。此外,加拿大金融消费者管理局在处理消费者争议时还广泛运用行政合同手段――FCAC的委员(Commissioner)与金融机构高管达成的“守法协议”(Compliance Agreement)。协议写明金融机构为遵守消费者保护法律将采取的措施,以及采取这些措施的时间表。例如,2007-2008年度,FCAC就与两家金融机构达成了“守法协议”,金融机构在“守法协议”中写明由“合规与执行部”确认的金融机构存在的合规性问题,告诉其客户其在信息披露方面存在的不足。

2.注重在处理投诉时保护消费者的个人隐私保密。FCAC认为消费者的个人信息对于金融机构遵守消费者保护法必要时,FCAC可以收集有关个人信息,但FCAC对此负有保密义务。FCAC受加拿大《隐私法》的管辖。

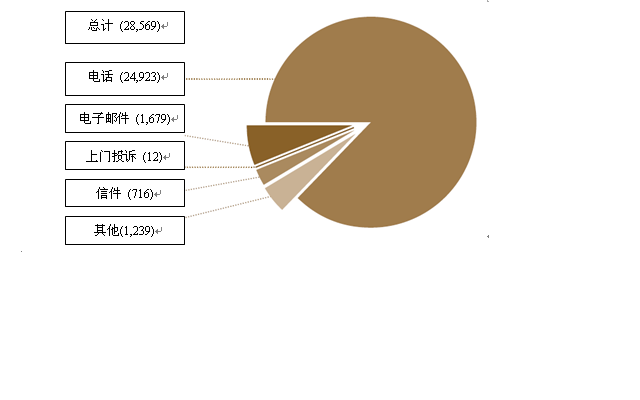

3.投诉手段多样,服务免费。消费者可以拨打免费电话向FCAC进行投诉,也可以通过电子邮件投诉,还可以书面投诉。无论何种投诉方式,FCAC的处理都是免费的。在这些咨询与投诉途径中,用得最多的还是电话途径。以2008财年为例,FCAC共受理28,569件咨询与投诉,其中通过电话咨询与投诉的有24,923件,占比87%(如图4所示)。

图4 2008财年FCAC接受投诉的途径分布

4.处理快捷。对于电话查询和投诉,FCAC热线中心(Consumer Contact Centre)由负责接听电话,并会及时处理。自2001年FCAC成立以来,96%的查询都是在一天之内处理完毕的。对于电子邮件查询和投诉,由信息中心(Correspondence Unit)负责处理。以2008财年为例,63%的查询是在10天之内完成的,23%的查询是在11-20天之内完成的,7%的查询是在21-30天之内完成的,7%的查询的完成超过了30天。对于进入案件处理程序的案件,由“合规与执行部”负责处理。以2008财年为例,大约44%的案件是在30个工作日内结案的,大约23%的案件是在31-60个工作日内结案的,大约9%的案件是在61-90个工作日内结案的,大约5%的案件是在91-120个工作日内结案的,20%的结案超过了120个工作日。

五、加拿大的经验对我国的启示

我国《消费者权益保护法》中规定的消费者仅指生活消费者,还未明确包括金融消费者。金融消费者在接受金融服务过程中权益受到损害,消费者权益保护的行政部门――工商行政管理局,暂时还不能接受金融消费者的投诉。金融消费者的投诉只能由金融监管机构――银监会、保监会、证监会(以下简称“三会”)等的有关部门受理。但目前,“三会”对金融消费纠纷的处理定位于信访工作,而不是行政处理程序。信访本是老百姓向党委、政府反映情况的一种言路,不是处理问题的出路。同时,信访本身存在着程序的随意性和不透明性,信访机构庞杂繁多,没有“审级”划分等缺陷。尽管中国银监会确立了监管工作的 “四个监管目标”,提出要“通过审慎有效的监管,保护广大存款人和消费者的利益”但这里的“消费者”的概念并未被《银行业监督管理法》和《商业银行法》所采用,《银行业监督管理法》第1条以及修改后的《商业银行法》第1条虽然提到“保护存款人和其他客户的合法利益”,但它和“促进银行业健康发展”、“保护商业银行的合法权益”并列一起,没有强调处于相对弱势地位的消费者利益保护的特殊性,对消费者与商业银行间一旦发生利益冲突如何进行调整,争议如何处理,由哪个机构来处理,处理的程序如何,怎样保证程序的公平公正等具体问题,《银行业监督管理法》和《商业银行法》没有做明确的规定。中国证监会尽管较早地提出了“保护投资者利益是我们工作的重中之重”的口号,中国证监会网站有“投资者保护”栏目,但主要是“中国证券投资者保护基金公司”和投资者教育的一些内容,没有投资者投诉的板块。投资者投诉与救济的制度尚未正式建立,投资者投诉无门。“消费者”的概念更未被我国《证券法》所采用。我国《保险法》也是没有采用“消费者”的概念。

借鉴加拿大的经验,笔者认为,我国有必要在金融法中引入“消费者”的概念,为我国加大对“金融消费者”这一弱势群体的保护提供法律依据。这是因为,在金融消费领域,存在着严重的信息不对称、交易主体实力和地位不对等等现象,消费者的这种弱势地位成为其权益容易受到侵害的直接原因。然而,这无法依靠市场机制自身和消费者自己的努力去改善其弱势地位,需要政府的积极干预,对消费者提供侧重保护。这是基于此种原因,上个世纪70年代以来,在金融监管过程中,“保护消费者利益成为时尚。”世界上越来越多的国家开始在其金融法中采用消费者的概念,如英国、加拿大、澳大利亚等。我国银监会在“三会”中第一个提出“消费者”的概念,不能不说是一大进步,但仍需进一步努力,将“消费者”的概念引入到我国的金融法律之中去。

此外,还应该成立一个专门的行政机构,统一负责各个金融领域的消费者保护工作,其职责主要是监督金融机构遵守与消费者保护有关的法律;提升金融机构实施消费者保护法律的政策和程序;进行金融消费者教育,帮助消费者提高对对金融服务和产品的了解;受理金融消费者的投诉,对违法金融机构进行行政处罚。同时,我们还应该借鉴加拿大的作法,完善行政处理的程序,还原信访途径“反映情况的言路”的本来面目。

|