|

问题商业银行在市场退出过程中存在着作为公权力的司法权与行政监管权共同对问题商业银行介入干预的问题。在问题银行市场退出语境下,作为公权与私权冲突体现的银行监管权集中体现为银行监管机构对问题银行所采取的“早期干预”措施上。绝大多数的学者主要从“早期干预”对问题银行倒闭预防的视角进行研究,但是笔者希望能在此基础上更多地从公权与私权冲突的视角对该制度进行客观的评价与反思,以期该权力的行使在具有正当性的基础上能够使其实际效果尽可能符合制度设计的初衷。

二、“早期干预”措施的正当性基础:问题银行处置与银行业稳健经营

“早期干预”也可以称为“早期介入”或“及时介入”,它是一种行政性监管权在商业银行出现问题时采取的必要纠正措施。早期干预制度对于防止问题恶化导致银行突然倒闭,进而将风险传染给整个银行体系产生银行危机,具有至关重要的作用。

首先,早期干预对于整个银行体系的稳健运行至关重要;其次,早期干预对于防止银行从事高风险性的经营行为或对经营风险过度放任具有重要意义;再次,早期干预还对银行改善公司治理具有重要意义;最后,早期干预对于阻止已经陷入破产困境的银行从事对整个银行体系而言不负责任的高风险性行为以及对于尽可能减少社会公众的损失具有重要意义。因此,这也构成了早期干预措施存在的正当性基础。

通常而言,各国有关银行监管的法律制度可能列出一个相对明确的授权清单,列出银行监管机构可能采取的矫正措施,并授权银行监管机构可以根据情况采取部分措施。尽管早期干预措施的目的在不同国家的立法上是基本一致的,但是早期干预措施的具体内容在不同国家的立法规定上还是有差异的。

(一)美国的“立即矫正措施”

美国1991年《联邦存款保险公司改进法》和1950年《联邦存款保险法》均规定了立即矫正措施。所谓立即矫正措施,是指当银行出现法定事由时,银行监管机构要求银行立即采取行动改进所存在的问题。立即矫正措施包括强制性措施和自由裁量性措施,其具体内容如下:

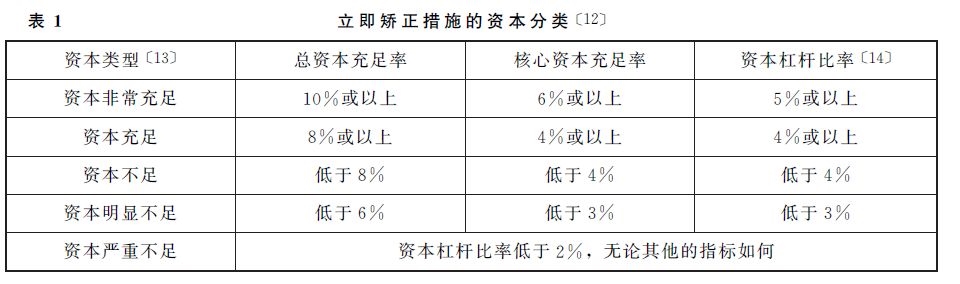

首先,根据美国《联邦存款保险法》第38节的规定,联邦银行监管机构每个季度都根据资本情况将其监管的银行划分为五个等级,具体划分等级及标准如表1所示。

其次,由银行监管机构根据银行所处的资本类型状态,采取不同的监管措施。当银行处于资本十分充足和资本充足状态时,监管机构一般不会对其采取任何限制性的措施;对于资本不足银行,监管机构有权对其采取密切监督、提交资本恢复计划等强制性矫正措施;对于资本明显不足银行,监管机构有权对其采取命令增加资本金、限制存款利率等强制性矫正措施;对于资本严重不足银行,监管机构有权对其采取更为严厉的监管措施,包括以上适用于资本明显不足银行的所有监管措施。

除此之外,美国《联邦存款保险法》第39节还规定了“安全和稳健的标准”,对被监管银行从经营管理标准、资产质量、盈利及股票估价标准、赔偿标准等几个方面进行了监管规定。

2006年,美国国会还授权联邦存款保险公司针对被保险的银行实施一个“升级版”的风险评估体系,以更好地反映银行经营活动的风险状况。但是,很可惜这一授权到2007年即被终止。随后的事实表明,联邦存款保险公司一直在寻求对被监管的银行采取更为精细的、更有针对性的监管。

(二)中国银行业监管法制中的“早期干预”措施

我国在商业银行监管的早期干预措施上,主要以《银行业监督管理法》和《商业银行资本管理办法(试行)》为法律依据。其中《银行业监督管理法》第37条规定了实施早期干预的条件主要有被监管银行违反审慎经营规则以及其行为严重危及该银行业金融机构的稳健运行、损害存款人和其他客户合法权益的两种情形。同时还规定了限制分配红利和其他收入、限制资产转让等能够实施的干预措施。

《商业银行资本管理办法(试行)》主要以资本充足率为基础,并辅之以其他标准,采取一种分级“阶梯式”的干预措施,规定了我国的“立即矫正措施”制度,其目的是加强商业银行资本监管,维护银行体系稳健运行,保护存款人利益。

首先,法律明确要求商业银行应当符合法定的资本充足率监管要求。

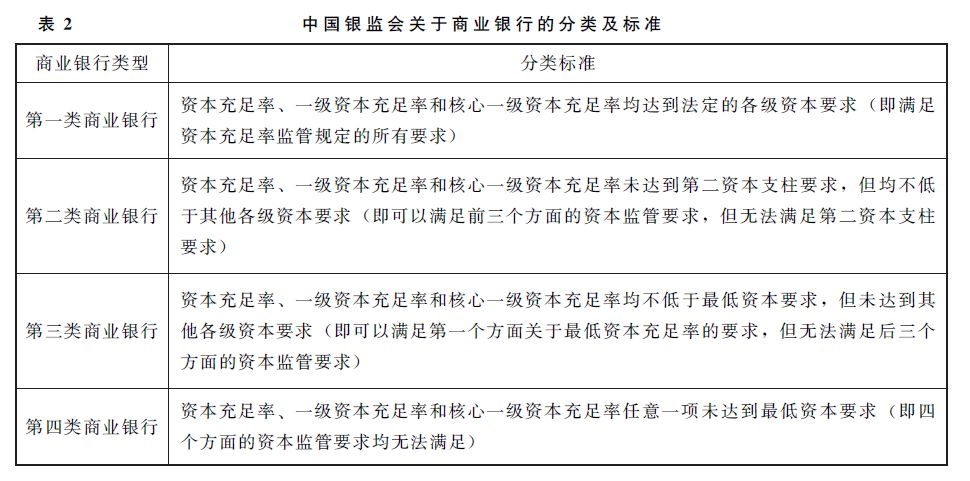

其次,根据银行的资本充足状况,银监会将商业银行分为四类,如表2所示。

再次,针对不同资本类型的商业银行采取阶梯式的、逐级严厉的介入式矫正措施:

对第一类商业银行,银监会支持其稳健发展业务。银监会可以采取要求商业银行加强对资本充足率水平下降原因的分析及预测等预警监管措施。

对第二类商业银行,除了可以适用针对第一类银行监管措施外,银监会还可以采取与商业银行董事会、高级管理层进行审慎性会谈等监管措施。

对第三类商业银行,除了可以适用针对第一类、第二类银行监管措施外,银监会还可以采取限制商业银行分配红利和其他收入等监管措施。

对第四类商业银行,除了可以适用上述所有监管措施外,银监会还可以采取要求商业银行大幅降低风险资产的规模等监管措施。

|