|

四、税收法定原则的规范和实践

税收法定原则在法治发达国家业已非常成熟,但反观中国,当前无论是在税收法定的宪法和法律规范上,还是在税收法定的实际操作上,均显现出较大缺陷。出于税收法治缺位的危害性和推动税收正义的紧迫性,我国不宜采取先落实税收法定原则、再关注税收公平原则和效率原则的“两步走”路径,而应当“两手都要抓、两手都要硬”,共时性地实现税收的形式和实质法治。下面将分析《立法法》的税收法定条款,考察税收法定的实践状况,进而思考税制改革如何向税收法定原则靠拢。

《立法法》税收法定条款检视

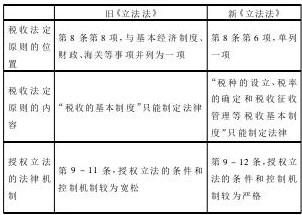

在税收法定成为社会共识的新形势下,2015 年3月15 日,十二届全国人大三次会议表决通过《立法法修正案》,新《立法法》就税收法定原则取得较大幅度的突破。对比新旧法律的相关规定,修改之前的《立法法》第8 条第8 项笼统地规定“税收的基本制度”只能制定法律,但对于何谓税收的“基本制度”,《立法法》未予明确,如此模糊的、原则性的条文表述给税收不法定预留了巨大的回旋余地。经修改,《立法法》第8 条第6 项单列税收事项为一项,且位置比较靠前,可以说是我国首次在法律中明定税收法定原则 。细究之,新《立法法》规定“税种的设立、税率的确定和税收征收管理等税收基本制度”应法定,对税收法定原则的内容做了一定的展开和具体化,加之税率是税收要素的重中之重,明确要求税率法定无疑抓住了税收的一大要害,因此,《立法法》修改在税收法定原则方面的进步是有目共睹的。

表1 修改前后的《立法法》税收法定条款比较 下载原表

肯定《立法法》税收法定条款的修改成果使我们看到了税收法定的成绩,分析其中的不足则有助于以后进一步完善税收法定原则的法律规定。客观地说,新《立法法》税收法定条款仍有很大的改进空间,例如,“税率”法定仅为税收要素法定的一部分,而“税种的设立”法定其实只要开征某一税种时用法律规定便能满足,并无真正的内容。换言之,《立法法》没有明确规定纳税人、征税客体、税基、计税依据等税收要素的法定,未能涵盖税收法定应有的全部内容。至于税收要素和税收程序由税法“明确”规定的要求,笔者认为,法律的明确性是其在形式法治层面就应具有的特征,所以,不在《立法法》中特别使用“只能由法律明确规定”等类似词句没有太大问题,只要在实践中转变“宜粗不宜细”的税收立法风格便可自动实现税法的明确性。此外,尽管税收的公平、效率等实质价值是迈向税收实质法治的必经之路,但不同于税收法定原则必须且可以由《立法法》规定的情况,税收公平原则、税收效率原则不适合且没有必要在《立法法》中规定,而是更宜作为指导税收立法的主观价值,融贯于各个税种法和税收征管法的具体条文中。

税制改革的法治化回归

如前所述,新《立法法》给税收法定原则提供了法律依据和保障,为防止该条款形同具文,应当在税制改革中充分贯彻税收法定原则。十八届四中全会通过的《中共中央关于全面推进依法治国若干重大问题的决定》指出: “实现立法和改革决策相衔接,做到重大改革于法有据、立法主动适应改革和经济社会发展需要。”具体到税收领域,大大小小的税收改革是一种正常的现实状况,这不仅包括相对长久地建立一套现代税制结构,还包括相对频繁地进行税收调控。我国当前无论是在前者的整体性设计上,还是在后者的局部性调整上,都存在游离于税法框架之外的乱象,亟需处理好税制改革与税收立法的关系,在税制改革中坚持法治思维和法治方式,使其回归税收法定的轨道。

第一,对于税制改革中的整体性的税种设计,应当优先选择直接制定税法的改革方式,并尽快将《增值税暂行条例》《房产税暂行条例》《消费税暂行条例》等上升为单行的税种法律。英国哲学家波普尔把科学看做知识增长的动态过程,主张科学发现的“试错法”,即“试探和除错―――猜想和反驳的方法。” 税制改革也不例外,“怎样设计税种更加科学”并没有永恒的、绝对的真理,我们不可能一次性达到某个税种的完美状态,甚至不可能确保每一步税种改革都获得预期的积极效果。但是,真理的相对性和优化税种的长期性、复杂性并不意味着税制改革路线的随波逐流,并不意味着税收法律的可有可无。相反,正是考虑到税制改革的波折和难度,我们更需要采用合乎法治的方式来不断地试错、调整和矫正,这样既能用法律来固定和推广税制改革的成果,又能用高度统筹、慎重议定的法律来指导税制改革的走向。鉴于此,只要立法条件比较成熟的,都必须直接制定税收法律,然后再依法开展统一的、普遍的税制改革; 如果立法条件尚不成熟、确需先行先试的,可以暂不制定税收法律,但必须按照法定程序做出严格的改革“试点”授权,待积累了一定的实践经验之后,便要及时制定税收法律。一直以来,我国较大规模的税种改革采取的都是空白授权或转授权的方式,违背了税收法定的基本要求,因此,在可能提上日程的房地产税改革、消费税改革、资源税改革等税制改革中,必须全面落实税收法定原则,走“先立法后改革”之路。而在保证税制改革于法有据的前提下,如何将税收公平等具体价值体现在税种法律之中,就涉及到税收实质法治的问题了。

第二,对于税制改革中的微调性的税收调控,应当严格依循法定的决策和执行方式,用符合税收法定原则的税收法律或税收授权立法来约束政府税收调控行为。为了解决市场失灵问题,发挥政府的经济社会职能,税收调控是必需的,它不必然与税收法定原则相抵牾。但在现实中,政府利用税收手段进行宏观调控时往往容易把税收法定原则弃之不顾,忽略税收立法的作用,导致征税权的不受控制和滥用,这从前段时间我国财税行政机关上调成品油消费税、上调卷烟消费税等税收调控举措中就可见一斑。诚然,税收调控的对象―――市场经济形势千变万化,税收调控的机遇转瞬即逝,但是,税收调控的多样性不应抹杀税收法律的统一性,税收调控的及时性不应掩盖税收法律的审慎性,所以,税收调控的特性丝毫不能成为放松其在税收立法方面的标准的理由。有学者一阵见血地指出: “人们往往将宏观调控法的对象的模糊性和易变性,当成了宏观调控法本身的特征。实际上,宏观调控手段的模糊性和易变性,并不影响或否定法的明确性、规范性和可操作性,这是泾渭分明的两个概念。”经济学研究表明,如果社会公众无法对政府的宏观经济政策形成稳定的预期,他们就很有可能不相信政府的政策、或者不按照政府的政策引导行事,从而导致政府的调控目标落空。因此,税收调控必须做到法定、有限,而不能随意、泛滥,从本质上看,税收立法奠定了政府行使税收调控权的合法性和正当性,保证了税收调控的安定性、权威性、严肃性,使得税收调控承受者 可以理性预见税收调控措施的经济后果,最终能够更好地实现预期的税收调控目标,更有效地保护私人财产、经济自由和市场经济体制。

五、余论

十八届三中全会在党的纲领性文件中首次提出“落实税收法定原则”,新《立法法》明确规定税收法定原则,种种迹象表明全面落实税收法定原则已驶入快车道。践行税收法定的关键在于理念的转变,即国家应树立依法治税、依法治国的治理范式,纳税人应培养民主意识和法律意识。如果做不到理念的根本转变,再响亮的宣言口号、再华丽的法律语言在税收实践中仍然难以摆脱苍白无力的结局,税收法定原则的落实必然将举步维艰。

对于税收法定原则的探讨由来已久且经久不衰,在税收国家的现代化过程中,主要的税收任务不断变化,新的税法问题不断涌现,需要税收法定理论的跟进和回应。由此观之,税收法定原则同税收立法、税制改革一样,其本身始终处于发展和变迁的状态。现有的税收法定研究成果既取得很多共识,也存在很多分歧,鉴于此,本文按照从内在价值到直观内容、再到制度运行的逻辑顺序,重新反思税收法定原则的精神和导向、内涵和外延、规范和实践,尤其是基于税收的形式法治与实质法治、形式正义与实质正义相区分的法理,尝试建构崭新的税收法定原则的内部构造和外部关系,殊异于学界的传统认识。这一理论创造的动因就如美国学者劳伦斯・却伯在探讨宪法时所说的: “我们之所以从来无法停止追寻美国宪法的意义,原因并不在于我们宪法承诺在性质上是看得见的,还是看不见的,而是在于宪法承诺不可化约的模糊性和多维性。……正是这种追寻的本身―――而不是它所可能停靠的过路站台―――才是宪法探索的全部意义。” 同样的,我们之所以从来无法停止追寻税收法定的意义,原因在于税收法治的系统性和多重面向,而这种追寻本身正是税收法治探索的全部意义之所在。

|