|

二、《中共中央关于全面深化改革若干重大问题的决定》:理论体系的融合

由于在现代国家,法治构成了国家运行和发展的基本轨道。因此,国家治理的现代化从本质上看是国家治理的法治化。从整体主义视角出发,财税改革与财税法治密切衔接、相互配合,堪称国家治理的两大核心要素,共同铺就了建立法治化的现代财政制度的必由之路。

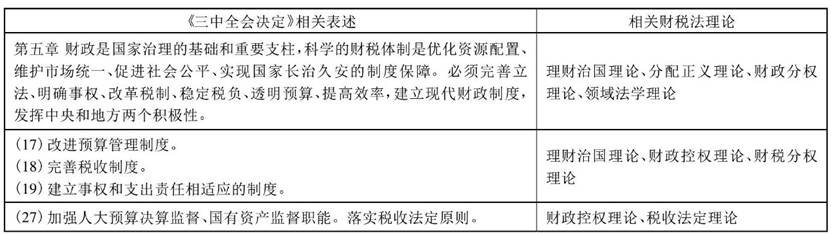

如果说党的十八大报告指明了我国财税法治建设的方向,那么党的十八届三中全会审议通过的《中共中央关于全面深化改革若干重大问题的决定》(以下简称为“《三中全会决定》”)则通过第五部分专章讨论了深化财税体制改革的具体内容:从改进预算管理制度、完善税收制度以及建立事权和支出责任相适应的制度三个方面深刻论述了财税体制改革应当“怎么改”的问题。其要义在于通过财税法治化来深化财税体制改革,“建立现代财政制度”。

(一)理财治国观的制度展开

如前所述,党的十八大报告所提出的财税改革方向符合“理财治国观”的基本立场和内涵,沿着这样的逻辑理路,三中全会的决定就是将“理财治国观”的核心要旨归于具体的治理方式之中。具体来看,《三中全会决定》提出的“财政是国家治理的基础和重要支柱”,是对财政在国家治理中所处地位的高度概括,从根本上奠定了“理财治国”的基本思路。同时,将“优化资源配置、维护市场统一、促进社会公平、实现国家长治久安的制度保障”定位在“科学的财税体制”之上,揭示了财税改革与国家整体性改革的密切联系,表明决策层对“财税体制改革是全面深化改革的突破口”的理念已经与学界形成了共识。《三中全会决定》明确指出,通过“完善立法、明确事权、改革税制、透明预算”等几个方面来建立“现代财政制度”“发挥中央和地方两个积极性”。

(二)财政控权的着眼点

值得关注的是,《三中全会决定》对预算管理制度的讨论提及“审核预算的重点由平衡状态、赤字规模向支出预算和政策拓展”“建立权责发生制的政府综合财务报告制度”,传递了强烈的“控权”信号。这一论述与学界大力倡导的“财政控权”理论存在内在联系。“财政控权”理论强调财税法的功能在于控制和规范政府财政权力,实现政府财税行为的法治化。且从本质上看,财政预算过程同时也是一个公共决策过程,决策权又掌控在一些行政部门的手中,因此在决策中行政部门为满足自身利益容易产生行政权力的滥用,妨碍财政资源的安全及公平、高效的使用。故要实现公共利益最大化,就必须通过控制政府财政预算的手段达到控制政府权力的目的。

(三)领域法学与多方位改革

近5年来,我国财税法学人着眼于理论研究的实践价值,提出了“领域法学”的概念,阐述了“领域法学”区别于传统法学,具有新型性、交叉性、综合性的特点,并强调财税法作为一个新兴的“领域法学”,是一门强调以问题为中心的新型性、交叉性、综合性法学学科。

领域法学”理论的提出,回应了现代法学学科分类的棘手问题,强调以问题为导向开展法学研究,这实际上是法学研究范式和研究方法的创新。“领域法学”理论为具有新型性、交叉性、综合性特点的环境法、知识产权法、卫生法、财税法等现代法学学科找到了理论支撑。

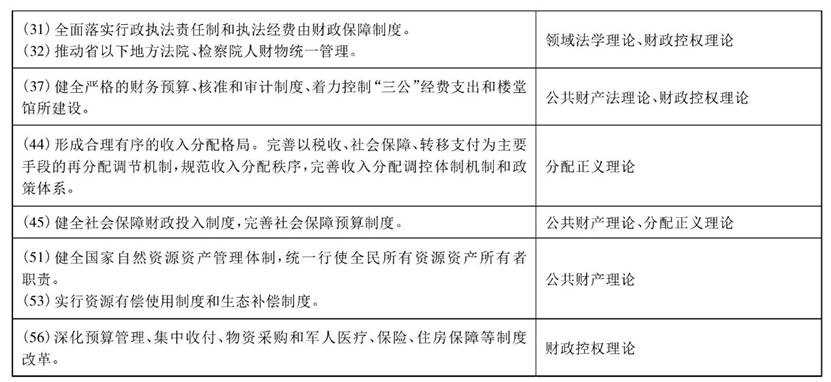

《三中全会决定》结合“推动人民代表大会制度与时俱进”的改革任务,提出了“落实税收法定原则”以及以“全面落实行政执法责任制和执法经费由财政保障制度”来“深化行政执法体制改革”等内容。申言之,其讨论的多个方面的改革都直接或间接地与财税体制改革和财税法治建设密切相关,这些论述与“领域法学”的理论要旨建立在相同的智识基础之上,都认为财税法是涉及政治、经济、社会和文化等多个面向的综合领域。

(四)分配正义等理论的梳理

在《三中全会决定》的第8部分“加强社会主义民主政治制度建设”中,强调了“加强人大预算决算审查监督、国有资产监督”,并首次在中央高层文件中提出“落实税收法定原则”; 而在第10部分“强化权力运行制约和监督体系”中,要求健全反腐倡廉法规制度体系,着力控制“三公”经费支出和楼堂馆所建设,体现了公共财产法理论的内涵;在第12部分“推进社会事业改革创新”中,第44条“形成合理有序的收入分配格局”又与财税法的分配正义理论存在诸多价值吻合。

从总体上看,《三中全会决定》蕴含了诸多理论贡献,将财税体制从经济体制中分离出来进行单独探讨,从根本上摆正了财税体制的定位,厘清了财税体制改革与全面深化改革之间的关系,勾画出了现代财政制度法治化的基本形态 (见表2)。表2《三中全会决定》与相关财税法理论 下载原表

下载原表

|