|

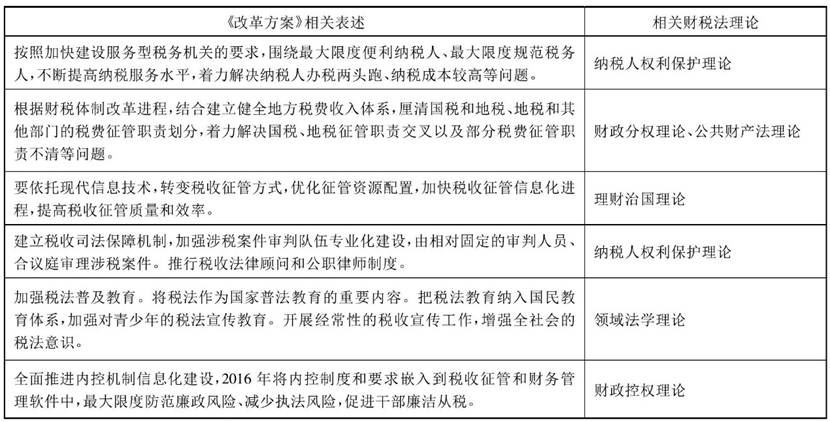

通过强化和改善财税法教育,有利于形塑国家治理的新文化,增强财税法尊从度和纳税人满意度,矫正政府与纳税人之间财产关系的对抗性,营造和谐的税收征纳关系,形成一种良性互动、重视协商和合作的现代财税法律文化。表6《改革方案》与相关财税法理论 下载原表

七、《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》:财税体制改革的新展望

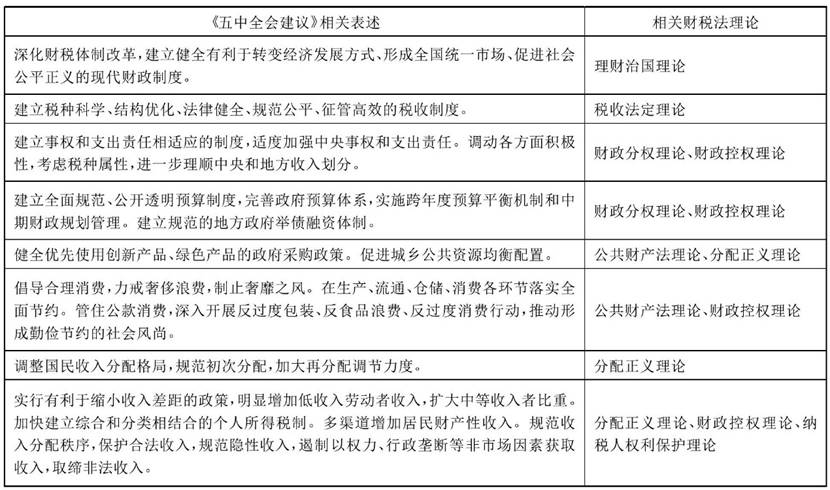

通过中央系列财税政策的解读,可以看出我国财税体制改革正沿着财税法理论指引的方向推进(见表7)。与此同时,“十三五”时期是全面建成小康社会的决胜阶段,为此,2015年11月3日,党的十八届五中全会审议通过了《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》(以下简称为“《五中全会建议》”),《五中全会建议》进一步明确提出建立“现代财政制度”、“科学税收制度”的要求。

(一)新提法之一:中期财政规划管理

《五中全会建议》在“构建发展新体制”的部分中,对深化财税体制改革又作了进一步的论述,与《三中全会决定》《四中全会决定》相比,《五中全会建议》在继续倡导建立现代财政制度的基础上,提出实施“中期财政规划管理”。有学者分析了我国长期以来的预算决策过程的问题,认为我国的预算局限于年度预算平衡结果与赤字规模,这容易助长预算过程的短期行为,忽视财政预算安排的中长期可持续性。 还有学者探究了我国实施中期财政规划管理的必要性,并明确提出随着中期预算改革步伐的推进,我国政府预算的编制和回旋余地将大大增加,其跨期平衡的思想对于实现我国财税体制的各项改革具有普遍的适用性,理应成为我国建设现代财政制度题中的应有之义。 这样看来,《五中全会建议》接纳了学界提出的中期财政规划管理的制度设计,再一次肯定了我国财税法学人的理论贡献。

(二)新提法之二:地方政府举债融资体制

《五中全会建议》提出“建立规范的地方政府举债融资体制。”这为地方的财源制度建设提供了政策指导。根据学界的主流观点,现行财税体制中“中央财权大、地方事务多”的现状所衍生的专项转移支付过多、地方财力捉襟见肘等现象,已显示出其不科学和滞后的一面,同时,由此衍生的权力寻租等腐败问题也起了社会重视。

因此建立地方的举债融资体系是客观情况导致的必然选择。为了避免制度的盲目性,有学者还分析了建立地方政府举债融资体系应当考虑的一些因素,包括地方官员的错误激励、 中央政府的掌控力有限 等内容,这些都为规范地方政府举债融资体制厘清了思路(见表7)。表7《五中全会建议》与相关财税法理论 下载原表

八、结语

纵观人类的发展史,在某种意义上可以说是财政制度史,在财政制度背后,立法与行政、中央与地方、国家与纳税人、政府与市场的关系得以全面体现。由此不难看出,为什么中央高层如此重视财税改革和财税法治的原因,财税法学科发展之大势已起。

尽管我国目前财税改革与财税法治千头万绪,有太多的问题需要关注,有太多的制度需要建构,有太多的规则需要完善,然而许多发展中遇到的困难和瓶颈都与基础理论研究的薄弱有关。因此,我们必须有智慧地选择重点突破,将财税法基础理论研究作为当前最为重要的工作。没有理论指导的制度是没有灵魂的制度。

因此,在国家改革发展的进程,随着财税改革和财税法治受到中央的高度重视,我们不仅要更新理念,更需要强化基础理论研究,为财税改革和法治提供坚实支撑,为创新财税法律制度、落实财税法定原则献计献策。正所谓“文可载道,以用为贵”。

|