|

2020年5月10日,由中国法学会证券法学研究会副会长、浙江大学互联网金融研究院副院长、光华法学院教授、博导李有星主持的“瑞幸咖啡案例研究(第四期):中美上市公司董监高(独立董事)责任、免责与保险制度”讲座在钉钉线上顺利召开。本次讲座的主讲人为中国法学会证券法学研究会副会长兼秘书长、中央财经大学法学院教授、博导邢会强、中央财经大学法学院副教授缪因知、厦门大学法学院教授肖伟和通用再保险中国区非寿险负责人CPCU国际大使王民,与谈人为吉林大学法学院教授、博导于莹,以及暨南大学法学院院长、教授、博导朱义坤。报告采取多群联播的方式,联动达4个群,参与人数众多,并收获了大量好评,此次讲座取得了圆满成功。

以下是讲座详细内容:

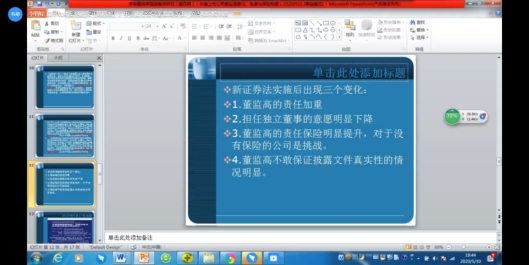

首先,李有星教授介绍了本次讲座的三大背景。第一,国务院金融委自2020年4月7日开始,一月之内三次会议聚焦资本市场,并提及对造假行为“零容忍”,会议强调,要坚持市场化、法治化原则,完善信息披露制度,坚决打击财务造假、内幕交易、操纵市场等违法违规行为,对造假的上市公司、中介机构和个人坚决彻查,严肃处理。第二,2020年4月24日,兆新股份12名董监高依据《证券法》第82条第(四)款的不保证条款,表示无法保证2019年年报真实性,引起4月24日深交所的问询。4月26日,深圳证监局认为董监高在19年年报披露中存在违规问题,对兆新股份采取了责令改正措施。第三,北京时间2020年5月8日,金山云美股上市首日暴涨40%,雷军身家一天增百亿,一扫此前瑞幸咖啡事件带来的中概股阴霾。此次讲座所涉及到的法条主要包括《证券法》第82条、第85条、第181条和第197条等。新《证券法》自实施以来对董监高问题明显出现了四个变化:第一,董监高责任加重,未来赔偿额度增大;第二,担任独立董事的意愿明显下降;第三,董监高责任保险投保意愿明显提升,这是对未投保公司的挑战,上市公司投保成为一个关键决策;第四,董监高不敢保证披露文件真实性的情况明显增加。虽然目前实践中董监高保证有一定困难,但还是要协调好其与上市公司信息真实性之间的矛盾。

一、上市公司董监高的勤勉义务标准与责任保险

报告的第一部分,由厦门大学法学院肖伟教授以“上市公司董监高的勤勉义务标准与责任保险”为主题与大家展开了交流。

第一,从佳电股份公司虚假陈述的案例引入,探讨了证监会对董监高的追责规则及其依据。佳电股份公司调增2013年度、2014年度利润总额,构成虚假陈述,证监会对佳电股份公司的独立董事胡凤滨给予警告,并处以罚款。分析了胡凤滨的抗辩事由和证监会的否决理由。目前,证监会掌握的追责规则是董监高签字就要负责,仅在“确实不知情且当事人证明已经充分履行勤勉义务”的条件下才能免责,该规则的法律依据是《上市公司信息披露管理办法》第58条,但我国法律目前尚无勤勉义务标准的具体规定。

第二,介绍了证明已经充分履行勤勉义务的失败案例与成功案例,证监会对董监高免予处罚的法律依据主要是《信息披露违法行为行政责任认定规则》第21条对于可以认定不予行政处罚的考虑情形的规定。

第三,介绍了国外关于勤勉义务认定的理论与规则,依据不同角度可以将勤勉义务的认定标准划分为“谨慎人标准”和“理性人标准”,“主观标准”、“客观标准”和“主客观结合标准”,依据披露文件类型的不同可划分为“专家报告、政府文件”和“非专家报告、非政府文件”,对不同的文件类型采取不同的勤勉义务标准。

第四,对于如何完善董监高勤勉义务标准的问题,肖伟教授认为,首先要不断细化董事勤勉义务的具体内容,主要包括保证董监高的适格、制定严格的会议规则和要求、对董监高履行持续关注义务进行记录和考核、建立完善的独立董事年度报告工作制度、规定董监高的特定任务等具体要求。其次,关于抽象标准的确定,可以借鉴国外的理论与规则,以“理性人标准”和“主客观结合标准”要求董事,不同的信息类型应区别对待,对于公信力较强的信息可以合理信赖,而其他信息要求做到合理调查。

第五,介绍了董责险的概况。目前,在瑞幸咖啡案例和新《证券法》加大处罚力度双重作用下,投保董责险的A股上市公司数量快速增多。董责险作为一种特殊的职业责任保险,是指由公司或者公司与董事、高级管理人员共同出资购买,对被保险董事及高级管理人员在履行公司管理职责过程中,因被指控工作疏忽或行为不当而被追究个人赔偿责任时,由保险人负责赔偿的保险。对于董责险,肖伟教授认为董责险是一种只为忠实、诚信的董事、高级职员提供的风险转移机制,只保风险,不保恶意违规;董责险绝非为董监高免责;董责险具有多重作用;保险公司对于董责险不是完全按照实际损失或其一定比例进行赔偿,而是设定了赔偿责任限额,因为实际损失往往巨大且难以计算。建议对于董事非主观恶意造成的损失,应当实行责任限额,比如其年度津贴或已取得津贴的一定倍数,这样才合理、可行,而不应当一律要求其承担连带责任。

二、上市公司董监高(独董)的责任与免责

报告的第二部分,由中央财经大学法学院邢会强教授以“上市公司董监高(独董)的责任与免责”为主题与大家展开了交流。

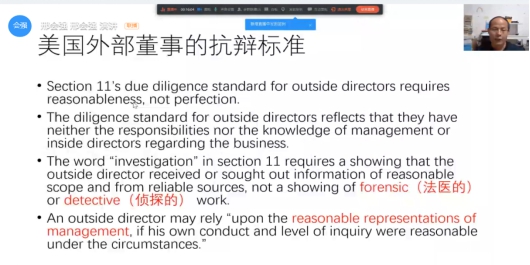

首先,邢会强教授介绍了美国独董合理勤勉抗辩的法律规定和实际案例。基于美国《1933年证券法》第11条a款和b款等规定,邢教授介绍了美国外部董事的抗辩标准:合理而非完美的勤勉标准、低于内部董事的勤勉标准、合理范围内可信赖来源的独董调查、可以信赖管理层面对质疑的合理陈述。通过巴氏案等案例,邢教授详细剖析了独董合理勤勉抗辩能否成立的具体情形,最后总结出外部董事建立合理勤勉抗辩的经验:积极参加董事会会议;与管理层就重要政策业务展开沟通;合理信赖管理层及聘请的专业人员等;对公司陈述的信任与其当时对公司的了解保持一致。

其次,对我国证券法框架下独董可能承担的民事和行政责任进行了解读。在证券法第85条信息披露违规的民事责任中,主观状态为故意或过失,独董承担过错推定责任,举证责任倒置,由独董承担无过错举证责任;在证券法181条欺诈发行证券的行政责任中,主观状态为故意,由行政机关承担举证责任;在证券法197条信息披露违规的行政责任中,主观责任为故意或过失但无需证明,由行政机关举证责任,行政机关证明存在信息披露违规、确属责任主体即可。对于最高法在《关于审理证券行政处罚案件证据若干问题的座谈会纪要》中允许被处罚人在不服信息披露违法的行政处罚的上诉中提供已尽忠实、勤勉义务的证据,邢教授认为这并不意味着举证责任倒置或行政机关需举证被处罚人主观状态,而是意味着法律允许相关责任人免责的一种特殊安排。

接着,对董监高信息披露的相关规定提出了商榷。其一,将签字的董监高一律认定为“直接负责的主管人员”不尽合理,董监高除直接主管人员(董事长、总经理、财务副总、财务总监)外,一般负领导管理等责任,不应过分苛求其对会计专业事项负责。其二,《上市公司治理准则》等规定对独董的职责要求过高,对董责险免责范围的规定过于粗略,不利于独董勤勉义务的现实履行并发挥实效。其三,以科达独董杨庆英案、保千里董事案为例,指出董监高应首先在行政程序中力证无过错,避免行政处罚,有力的证据主要为对公司的自行调查。如受到行政处罚,也可证明自己勤勉尽职以免责,行政责任并不一定引致民事责任。

最后,对董监高责任的合理界定提出建议。应合理区分不同的职位、职责,不能一概不分;准确适用侵权法上的“合理人”标准,不主张“审慎人”标准,不要对董监高过于严苛,不要以侦探的标准要求董监高;进一步区分会计责任与管理责任、监督责任,改变责任主体认定一刀切的做法;行政处罚中也应允许合理信赖专家意见;证监会合理行使行政处罚裁量权,对于没有重大过错的独立董事只警告不罚款,否则独董市场就会遭受灭顶之灾;要甄别出恶意造假的主要负责人并追究刑事责任,提高“首恶”的刑事责任。

三、董监高的责任与“不保证”

报告的第三部分,由中央财经政法大学法学院缪因知副教授框架性地分析董监高的责任和董监高“不保证”的情形。

首先,缪因知副教授指出,当前董监高的责任越来越重,甚至出现“一锅端”的处罚方式,这是不合理的,应该重点审查董监高的功能和地位。就目前的趋势而言,董事应当更接近监督者的角色,而独立董事存在“外部性”的特征,无法事无巨细地了解公司情况。在客观实践中,监事在公司治理地位中并不强势。董事会和监事会属于合议机构,在本质上大家处于平等地位,但高管有着明确的领导层级属性,具有从属性和狭视性,除了管理层中的一把手,其他高管都做不到为全局负责。因此,从实践和组织结构来看,董监高都不属于“全能战士”,只有直接责任人才应当承担责任,但在实务中,却出现了董监高责任泛化的情形。

随后,分析了“不保证”的法律依据及其所持观点。缪因知副教授认为,根据《证券法》第82条的规定,董事、监事和高级管理人员无法保证证券发行文件和定期报告内容的真实性、准确性、完整性或者有异议的,应当在书面确认意见中发表意见并陈述理由,本条款中的“无法保证”是一种事实问题,客观上也存在董监高无法保证的情况,应当允许这种情况的存在。现实中,年报需要董事会过半数通过,董事面临“年报不通过”和“无法保证”的矛盾,这是一个需要被正视的现实问题,缪因知教授认为,无法保证本身就等于投了反对票,不需要强调自己反对。

最后,指出董监高基于受信义务,董监高不保证时,必须说明理由,并采取补救措施。瑞幸咖啡本次问题自我承认存在造假,有做空机构的功劳, 也与董监高内部有人试图撇清责任有关。每个有虚假陈述行为的公司都是需要我们攻克的堡垒,要积极支持公司内部董监高不同意见的表达,以实现堡垒的内部攻破,而非将董监高“一锅端”。

四、上市公司董监高责任保险

报告的第四部分,由通用再保险中国区非寿险负责人CPCU国际大使王民以“上市公司董监高责任保险”为主题与大家展开了交流。

首先,王民介绍了董责险的发展情况,简述了董责险的起源之后,通过国际市场比较分析发现从2002年董责险首次进入中国开始,投保公司逐年增加,而随着证券民事赔偿制度不断的完善以及董监高追责程度的提高,认为未来将有更多的中国A股公司通过投保董责险来分散风险。

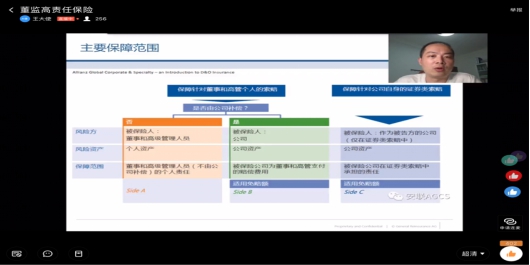

接着,介绍了董责险的保障范围并将其划分为三类,包括为保障董事和高级管理人员的个人险和公司险,以及针对公司自身的证券类索赔。对于除外责任,简要的列举了常见的扩展条款和除外条款,并将索赔和损失的定义加以明确。之后,从公司自上市到退市的过程,讲述了IPO保险、D&O保险以及退市保险的保障范围和内部联系。

最后,就财务造假是否属于董责险的承保范围问题,从三个条款详细分析了瑞幸咖啡财务造假案:第一个条款是不诚实行为除外条款,是指董责险没有除外一般违法行为,而是将欺诈行为作为拒绝赔偿的原因。第二个条款是可分割条款,对于一个被保险个人所知道的事实或信息,不应认为是被其他任何被保险人所知晓,同时为了合理保护保险公司的利益,规定了对于机构的董事长、首席执行官、公司法务总监、董事会秘书、首席财务官等相关人员所知晓的事实或信息,可以确认为机构所知晓,并可以据此拒绝对公司的理赔。第三个条款是不解除条款,针对投保申请书内故意或重大过失所致的错误陈述或隐瞒事实,公司不应解除合同或针对被保险人行使权力,但是对于某一被保险个人知晓相关情况的,保险公司有权解除针对被保险个人及机构为个人提供的保障。如果机构的任何董事长、首席执行官、法务总监、董秘等担任类似职务的人员知道投保申请书内包括对本公司错误陈述的事实或事件的真实情况,或者知道任何被隐瞒的事实,保险公司有权解除对机构提供的保障。"

五、董监高的保证责任与董责险赔付

报告的第五部分进入与谈环节。首先,与谈人吉林大学法学院教授、博导于莹从证监会处罚中安消股份有限公司及其董监高一案谈起,对证监会不采纳中安消股份有限公司董监高提出的抗辩事由,仅以报告书上具有董监高的签名来认定其对报告书的虚假记载、误导性陈述或重大遗漏应负连带责任这一做法提出质疑。第二,我国证券民事赔偿以行政处罚为基础,只认可行政处罚,不承认民事赔偿,以致无法被广大股民和舆论所接受。第三,对董监高能否不保证信息披露的真实性持否定态度。投资者作出理性投资决策的前提是获取充分、完整、准确的信息,赋予上市公司信息披露的义务是出于经济性的考虑、免去了投资者搜集信息的成本。董监高若不保证上市公司信息披露的真实性、准确性和完整性则颠覆了信息披露制度的功能,也违背了证券法的相关规定。第四,证券民事赔偿作为董责险的保险范围,赔付金额非常巨大,保险公司如何应对庞大的赔付数额问题会随着时间的推移在实践中慢慢浮现。

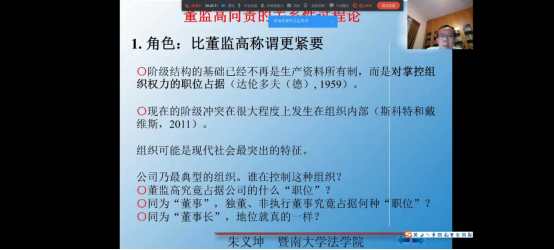

六、董监高问责的关系性过程论

最后一部分是朱义坤教授的与谈环节。与谈人暨南大学法学院院长朱义坤教授高度评价了各位主讲人的观点,认为自己和各位主讲人的诸多观点不谋而合,并主要从“董监高问责的关系性过程论”提出了自己的观点。他认为公司乃最典型的组织,董监高在组织中扮演的角色远比称谓更紧要。而特定董监高的角色则在于关系性过程,目前我国董监高的责任一定程度上受到《民法总则》、《公司法》、《证券法》等关于董监高责任的规定过于绝对的影响。董事责任应当与角色相匹配,权势越大责任越大,不能实行结果责任。并通过列举马斯克薪酬案和特斯拉并购案等案例,指出董事会之间可能存在的错综复杂的“关系”,这都需要纳入法院的审查范围。为了保护中小投资者,法院在行使司法审查权中应当对所谓的股东大会批准保持司法警觉性。

供稿:浙大李有星教授公众号。本公众号由浙江大学光华法学院李有星教授建立,致力于研究公司法、证券法、金融法学及金融犯罪领域的前沿理论及司法案例,并发布相应研究成果,培养法律人才,服务法治社会。

(撰稿人:康琼梅、方朦朦、汤方实、钱颢 瑜、邵瑜璐、刘佳玮、应越、潘枝峰、姜佳怡)

|