|

���������ҹ�֤ȯ����ִ�����ȿ�ǰ��ǿ��֤�����������������������������û����ֱ��2015��� 177����11.03��Ԫ������2018��310����106.41��Ԫ����Ƶ�ʡ���ǿ�ȵ�ִ���ж�ʹ��֤ȯִ����Դ���������Ϊͻ�����߶�Ʋ���������Υ���߸�����ʹ���۵�ͬʱ��Ҳ���ڶ�����г�����������ӪӰ���������Υ�����������⳥�еij��������������й�˾�ķ�û��ת�����ɶ��е������⡣

��Ϊһ�ָ�Ч��ִ�����Լ�������Ե�����ִ��ģʽ��֤ȯִ���ͽ�ͨ��Э�̷�ʽ�����������飬���ɵ����˽��������ͽ��ֱ�Ӳ���Ͷ������ʧ��������Ч��Ӧ�ҹ�֤ȯִ�����ٵ�������ս��һ���棬֤ȯִ���ͽ�������ִ��Ч�ʺ�ִ�������ԡ�֤ȯִ���ͽ���̸�з�ʽƽϢ�������飬�����˰������������İ������顢�����������������ϳ���Լ��ִ���ɱ���������ִ���Ҷ���Կ��ԡ���һ���棬֤ȯִ���ͽ��߲Ʋ���(���ɺͽ��)�ͷDzƲ���(���кͽ����������ʸ��Ʋ�����)�ص㣬����ʹ��Υ�����ܵ��Ʋ����ijʹ�������һ��������Υ���ߵĹ�˾�������ڲ����ƻ��ƣ��ٽ�������Ч��������⣬�ͽ��ֱ�����ڲ���Ͷ������ʧ�������ڽ���ҹ���ǰ����������û���Ͻɹ��⡢Ͷ���������ں��������������г���ܳ������⡣֤ȯִ���ͽ��ھ�������г����ձ����õ�ִ����ʽ�������ҹ�֤ȯ���ʵ��������һ���µ�ִ���ֶΡ��ҹ�֤ȯִ���ͽ��ƶȲ�ȡ�˲��Ź������Ե���������ʽд�뷨�ɵ�����ģʽ��������Ժ��Ȩ��2015��3�£��������ͽ��Ե�ʵʩ�취��(֤������114��)(���¼�ơ��ͽ��Ե�취��)�������ͽ��������а취��(֤��ᡢ���������桲2015��4��)(���¼�ơ��ͽ������취��)����ʵʩ��֤ȯִ���ͽ��ƶ���ʽ������2019��12�£������ġ�֤ȯ����д����֤ȯִ���ͽ��ƶȡ�2020��8�£�֤��ᷢ����֤ȯ�ڻ������ͽ�ʵʩ�취(���������)��(���¼�ơ��ͽ�ʵʩ�취(���������)��)���ԡ��ͽ��Ե�취������������Ե������ơ�������Ŀǰ��֤�����ڸ�ʢ���ޡ������������Ϻ�˾�Ȱ������𰸼����뵱���˴�ɺͽ⡣�ҹ�֤ȯִ���ͽ�Ч�ܵķ��ӿռ仹�ܴ�������֤ȯִ���ͽ�ʵ����Ϊ����Ĺ��ң�����֤���(SEC)ͨ��֤ȯִ���ͽ����˴���֤ȯִ�����飬�����˷ḻ�������ѵ��ֵ����������̽���������

һ������֤ȯִ���ͽ��ƶȸſ�

�����г���90%��֤ȯִ���������ɺͽ�����Ϊһ�ַ����Ͼ��������(ADR)������1946�꡶��������������1990�꡶����������������Ȩ���������������úͽ�������������ף����ƶ�����Ӧ����Ϊ��֤ȯִ���������úͽ���ƣ�SEC����Ϊ�淶��(Rules of Practices)��240�����ͽ���(settlement)����֤ȯִ���ͽ������(availability)������(procedure)�Լ��ͽ���Լ��(consideration of offers of settlement)������ר�Ź涨����������������Ƶ�֤ȯִ���ͽ�����淶�����⣬SECִ������ִ���ֲᡷ(Enforcement Manuel)Ҳ�ദ�涨��֤ȯִ���ͽ���س���

(һ)�ͽ�������ص�

1.�ͽ������

����SEC����Ϊ�淶����240(a)�����ͽ������ɵ���������������˿�����֪ϤSEC��Ҫ��������ִ������(�����������ϳ������������)���Ѿ���������ִ���������κ�ʱ�䣬�����淽ʽ��SEC����ͽ��(settlement offer)�������˿�����SECִ����������ǰ�ĵ��������ͽ�顣����SEC�����������ĵ����˿�����SEC�ݽ����������ѯ�ʵ���������������������ִ����Ա���ԾͰ����������뵱���˽��й�ͨ���ó���Ϊ����ʿ����(The Wells Process)������������������һ������ִ����Ա����ͽ�顣��Ȼִ����Ա�����ڵ���ξͺͽ������뵱���������ȹ�ͨ���ͽ���Ϊ�����˵�һ��Ȩ�����ͽ��������ɵ����������ʵ���У�SEC������ȴ�����������ͽ�������پ����Ƿ�����ִ����������Ҳ������SECִ����������������ͽ�飬�����ڳɱ��ͱ��ܵĿ��ǣ��൱���ֵĵ����˻�ѡ����ִ����������ǰ������ͽ�顣��ͳ�ƣ�2007�D2015�꣬ÿ�궼��50%��֤ȯִ��������SEC��ɵ���֮��ȡ��ʽ��ִ������֮ǰ���ͽ⡣�ͽ���У������˿�����SEC���Ը���ɺͽ������������Ը��֧�������·���(civil penalty)��ͬ����ܵ��ʸ����ơ��������������ݺ�ʱ��ȡ����鲿�ŻὫ�����˵ĺͽ�鼰�����ύSEC����SEC����ίԱ���Զ������ķ�ʽ�����Ƿ���ܺͽ�顣

2.�ͽ��̸��

SEC���ܵ����˵ĺͽ�����Ȩ����ִ����Ա�뵱���˿�չ�ͽ�̸�С��ͽ�̸���У�ִ����Աͨ����͵��鷢�ֵ�����Υ����ʵ�;���ָ���뵱���˽������ۣ����ʹ�ɺͽ����������Э�̡�̸�е���Ҫ���ݰ�����(1)SECִ����ʩ��ѡ������SECǩ��ֹͣ��ֹ��(cease and desist order)������Ժ�����ֹ��(injunction)��(2)SEC�Ե�����ָ�ص����ݣ�(3)�ͽ�Э��Ĵ�ǣ�ͨ������£�ִ����Ա������ݺͽ�Э������ݣ���������ʦ���������������������ͽ�Э���жԵ����˲����ı�����(4)û��Υ������(disgorgement)�Ľ�(5)���·���Ľ�(6)�������(collateral

consequence)�Ļ�������(waiver requests)��SEC����ȡ�ĺͽ��ʩ���ܸ������˴��������ĸ����������ʹ������ɥʧ֪�����췢����(well-known

seasoned issuer, WKSI)�ʸ����˽ļ���л����ʸ�ȣ������˿�����SEC ���������Щ�������������(7)SEC��ȡ���������ȴ�ʩ����ָ�������������ල�˵ȡ�

SEC�͵����˾��д�ɺͽ�Ķ�������SEC��˵���ͽ�ĺô����ڽ�ʡִ����Դ������ƽϢ���ˣ�������⡣ ���ڰ������١���Դ���ŵ�ִ��ƿ�����ⳤ�ڴ��ڣ�Ҫʵ��ִ��Ч������SEC��Ҫ��ִ��ǹ�ڶ�����ʵ�ּ��Ŀ�ġ������ش��ӻ��߾���ʾ��ЧӦ�İ�������һ�㰸����SEC��Ը���ȡ�ͽ�ķ�ʽ����Խ�ʡִ����ԴͶ�롣�Ե�������˵���ͽ�ĺô����ڱ����������;��÷���ʧ���������Ϸ��ա���ʡ�����SECִ�����������ѵĴ���ʱ��ͽ�Ǯ���ںͽ�̸���У��������л�����ȡ���������ְ�����ʵ�������ܼ��ٸ���Ӱ�졣���⣬�����˿����ںͽ�Э�������Ȳ������ֲ�����Υ��(neither admit nor deny wrong doing)������������ִ�������б��϶�Υ�����ں����������������²��������ϵ�λ��

SEC�г�ֵ����ɲ���Ȩ���������Ƿ�ͽ��Լ��ͽ�Э���������ʲô������������������������Ȩ���������������ɲ������������Ƿ����úͽ��ADR��ʽ����������ΰ���ȷ�������������漰�������ߵ��ش����⡢����Ӱ����������桢ά�ְ���������һ���ԡ���Ϣ����Ҫ����߹�ϽȨҪ��ȡ�SEC������ϯ����•������(Jay

Clayton)��ָ����SEC���ǰ����Ƿ�ͽ�����ذ��������Ϻ���������ijɱ�������������ͽ��ļ�ʱ�Ժ���Ч�ԣ������У���ʱ����Ͷ������ʧ����Ҫ�ԣ�SEC��ð���ȷ���Խ������Ը�ȡ��ӽ���ִ���������SECϣ���ںͽ���ʩ�Ӹ��صijͷ���ͨ�������ĺͽ�����г��������źź;�ʾ������߶�ķ�û������̵��ʸ� (ȡ��ִҵ���ʡ���ͣӪҵ�ʸ�ֹΥ���ߵ������й�˾���¸߹ܵ�)��Ƶ���������ں�ƽ������(�����ƹ�˾�����ṹ��ǿ���Ϲ��ڿ���ϵ��Ƹ���������Ƽල����ǿ����)����Եأ�����������������ȡ�ڷ�����Χ�ڶ�����С�Ķ����Լ�����ijͷ���

SEC��������������ɺͽ����ȱ����ʵ������ӡ����ˣ������������ȷ����SEC������ָ�أ�SEC�������������˽��кͽ⡣ʵ���У��������еĺͽⶼ��ʹ�����Ȳ������ֲ�����Υ�����ı���������������ڴ�ɺͽ�Э��ڲ���ȷ����Υ��ָ�أ�SEC����������ִ������

3.�ͽ����������

�����൱�����İ�����SECִ����������ǰ���Ѻͽ⣬�ͽ�����辭�������ϳ��������������Ժ����ͬ�⣬������������SEC������ίԱ��ͨ����������Ч��

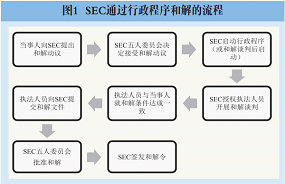

SECѡ��ͨ����������ͽ�IJ���Ϊ��SEC���ܵ����˵ĺͽ�飬ͬʱ������������(����SEC����Ȩ����ִ����Ա�뵱���˽��кͽ�̸�У�����̸�н��������������)��ִ����Ա�뵱���˾ͺͽ��������һ�£�ִ����Ա��������ǩ��ĺͽ��ļ��Լ��Ƿ���ܺͽ������ύSEC����SEC���վ����Ƿ�ͽ⣬������ͼ1 ��ʾ����������£�ִ����Ա�ϱ��ĺͽⶼ��õ�����SECͬ��ͽ����ʽǩ���ͽ���(order)�����й��棬�ͽ����������ʵ�ö��ͷ��ɽ��ۡ��κ�һ���Ժͽⲻ��������������Ժ��

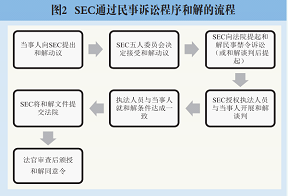

SECѡ��ͨ���������ϳ���ͽ�IJ���Ϊ��SEC���ܵ����˵ĺͽ�飬ͬʱ��Ժ����ͽ����½�������(settled civil

injunctive action)(����SEC����Ȩ����ִ����Ա�뵱���˽��кͽ�̸�У�����̸�н����Ժ��

������)��ִ����Ա�뵱���˾ͺͽ��������һ�£�ִ����Ա���ͽ��ļ��ύ���٣��ɷ��ٰ���ͬ����(consent decree)��������ͼ2��ʾ�������ͬ�����SEC�ͽ�Э�飬�������ӷ�ͥ�Ľ���Ч��(contempt power)�����������Υ���ͽ�Э������ݣ�SEC���������ӷ�ͥ�����������������Ρ�

2010�꡶���-�����˻����ָĸ�������߱���������(���¼�ơ����-�����˷�����)�䲼ǰ���Է�SEC ע��Ĺ�˾����(�������й�˾���䶭�¸߹ܡ���Ļ������Ϊ�˵�����)�����·�����ɷ�Ժ������SECֻ��ͨ���������ϳ���Ѱ�����غͽ���˵����·���� ���������-�����˷�������929P����ȨSEC��������ֹͣ-��ֹ�����ж�����Υ������֤ȯ������Ϊ��ʩ�����·������Ŀǰ�����ٲ��ֺ�ƽ���ȼ�ֻ���ɷ�Ժ�����⣬SEC����ѡ��ͨ���������ϻ�����������Ѱ��Ժͽ���˵ijʹ���

2010�꡶���-�����˷������䲼��SEC��������ͨ����������ʵ�ֺͽ⡣������ʾ��2007�꣬SEC�ύ�������ϳ���ĺͽⰸ��Ϊ218�����ύ��������ĺͽⰸ��Ϊ216��������2015�꣬SEC�ύ�������ϳ���ĺͽⰸ��Ϊ83�����ύ��������ĺͽⰸ��Ϊ419����SEC ѡ�����ͨ����������ͽ��ԭ���������������ͽ�Ч�ʽϸߣ������˷�Ժ�Ժͽ�Э���˾������Լ��ɴ˴��������Ͻ����ȷ���ԣ����������ϳɱ���ͬʱ�����������ϳ�����ȣ���������ͽ���߱����ԣ��ͽ�̸�е������ںͽ��ǰ��������ṫ������SEC����ͨ����������ͽ������˹��ڶԺͽ����Ȳ��㡢��������ܲ�����������ѹ���ĵ��ǡ�

�������϶Ժͽ����ķ���������֤ȯִ���ͽ��������ͻ���ص㣺һ���ƶ�����������˿���ִ�����κν�����ͽ⣬�ͽ�˫�����Ծ������永���չЭ��̸�У�SEC�Ժͽ�Э���������нϴ����ɲ���Ȩ�ȣ����dz���涨��ݣ��ͽ�Э��ͨ��˫��̸�д�ɣ����辭����Ժ��֤��ͥ������������������֤�������������ܵ���Щ�ϸ��������ƣ��ڳ����Ͻ�Լ����Դ�������Ч�ʣ����Ǻͽ�·����Ԫ��SEC�ȿ���ͨ����������ʵ�ֺͽ⣬Ҳ����ͨ���������ϳ���ʵ�ֺͽ⣬��������ͽ��Ϊ��Ч�����������ϳ���ͽ������˾������������Щ�ص�ʹ�úͽ��Ϊ������֤ȯִ������Ҫ�ֶΣ�ΪSEC����ִ����Դ�Ľ���̬�ơ��۽��������ʵ��ִ��Ŀ�ĵ�Υ����Ϊ���»�����

(��)�ͽ��������

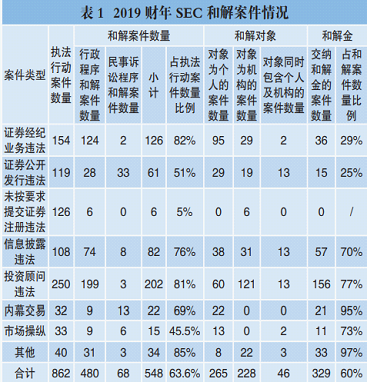

����SECִ����������ִ���걨��2019�����(2018����ļ�����2019���������)��SEC�ۼƶ�862��֤ȯΥ��������ȡ��ִ���ж����漰�����ͽ�����İ�������Ϊ548��������ͨ����������ͽ�480����ͨ���������ϳ���ͽ�68��������������1��ʾ��

�Ӱ������ͷ�����Ͷ�ʹ���Υ���స���ĺͽ�������࣬�ﵽ202����ռ�ͽⰸ������Լ37%�������֤ȯ����ҵ��Υ���స�����ͽ������ﵽ126����ռ�ͽⰸ������Լ23%������SEC���������స����ȡ�϶�ִ���ж��йأ�2019�꣬SEC�ֱ��240��Ͷ�ʹ���Υ��������154 ��֤ȯ����ҵ��Υ��������ȡ��ִ���ж���ռִ���ж�����Լ28%��18%����SEC��ȡִ���ж������������స�����͡�

�Ӻͽ�������������329���ͽⰸ���ĵ�������SEC�����˺ͽ��(������Υ�����úʹ������·���)��ռ�ͽⰸ������Լ60%(����ͽⰸ�������˽������зDzƲ����ĺͽ��������ʸ����ơ��г������)�����У�Ͷ�ʹ���Υ���స���У������˽��ɺͽ��İ���������࣬�ﵽ156����ռ�����ͺͽⰸ������Լ77%���������Ϣ��¶Υ���స��������Ϊ57����ռ�����ͺͽⰸ������Լ70%������Ļ�����࣬Υ���������ⸯ�ܷ���(FCPA)�����ɼ�ܻ���Υ����������Υ�������У������˽��ɺͽ��İ��������ֱ�ﵽ95%��97%���ӽ����ֶ��깫˾�ͽⰸ��2019���굱���˽��ɺͽ������İ������ð��У��ֶ��깫˾��SEC������1.44����Ԫ�ͽ��ͬʱ����������˾�������������ָ���У��ֶ��깫˾����֧����1.38����Ԫ���ºͽ�𡣺ͽ����SEC��ƽ�������Ҫ�ʽ���Դ��SECҪ�����˽��ɸ߶�ͽ���Դ�ɺͽ⣬һ��������˺ͽ�ɱ����������γ�ִ�����壬��һ����Ҳ�����˹�ƽ����Ͷ������ʧ�Ľ�

�Ӻͽ�������������һ��ͽⰸ���ĺͽ����������ˣ��ϼ�311����ռ�ͽⰸ������Լ57%���ڹ����ͽ�ʵ���У�SEC��Ҫ��Υ����˾��������ɸ߶�ͽ�𣬵�δ����ظ��˵�Υ�����Σ�����������������Ϊ����˾�����Υ���������������������ʵ�ʾ��ߺ�ִ�еĸ��ˣ����������β�������Ч��ֹΥ����Ϊ�ķ�������ֱ����Υ���������Σ����ܾ������Υ�����ˣ��ֱ����˶Թ�˾������Ĵ���(�ر��DzƲ���)ת�����ɶ��ر�����С�ɶ��е���������ѭ�����������ͽⰸ���У�SECͨ���Ը��˲�ȡ�ս�Υ�����á��������·������ִҵ�ʸ���г������һ������ͽ��ʩ��

����Χ������֤ȯִ���ͽ������

����֤ȯִ���ͽ��ƶ���ʵ���в��Ϸ�չ������Ч�����֤ȯ�г�ִ�����˵�ͬʱ��Ҳ���������ɺ����ۡ�

(һ)�ͽ�����Ƿ���Ҫ����Υ����

�������������Ȳ������ֲ�����Υ������SEC�ںͽ��г��ڷ��е����ߡ���һ���������˺ͽ���ƶ����ƣ��Լ�ܻ�����˵����ʡ���϶�������Υ������Ҫ�ĵ�����Դ ʱ�䣬����˽��ִ�������Ч�ʣ��Ե�������˵���������߳�ִ��������侭Ӫ���ƻ����Լ�����Υ����¼����ɵ��������ʸ���ʧ����������Ҳ�ڿ�����Υ�����ӱ���Υ��������������ڶ�SECִ�����ϵ����ɡ�

2009�꣬ŦԼ�������������Ժ����Rakoff��Bank of America���оܾ����ںͽ�ͬ���Rakoff������Ϊ���ͽ����δ����Υ�������밸������ʵ���������Ϊ�ˣ�SEC���ò��뵱�������´�ɺͽ⣬�����µĺͽ�Э���и�����ϸ����������ʵ����߶Ե����˵����·����2011�꣬Rakoff������Citigroup�����Ժͽ����δ����Υ����������ʵδ�õ����֤�������˳��ϣ��ͽ�Э�鲻���㹫ƽ����������ֺͷ��Ϲ������� (fair, reasonable, adequate and in the public interest)ԭ��Ϊ �ɣ��ٴξܾ����ںͽ�ͬ������ܸð��о���2014�걻���߷�Ժ�Ʒ����ڸ���ѹ���£�SEC�ͽ�������ת��2013��6�£�ʱ��SEC��ϯ����•����(Mary Jo White) ��ʽ������SEC���ı������кͽⰸ�����������������Ȳ������ֲ�����Υ���������ߣ�����ͨ���������Ȳ������ֲ�����Υ�����ĺͽ�������Ȼ���ã����Լ��˶��� (egregious)���谭SEC�������Ҫ�����˳���Υ����������ǿSECִ���ж��������İ�����SEC��Ҫ��ͽ���˳���Υ����

SEC�ͽ����ߵ�ת���������ۡ�֧������Ϊ���ºͽ�����������ά������֪��Ȩ������������������Υ��������Ҳ����֪Ϥ�����˵�Υ����ʵ����Ϊ������Ҫ���ǣ����ݽ�����ԭ��(collateral estoppel)���ºͽ�����������Ͷ���ߺ������������⣺����������ںͽ��г���Υ������������Ͷ���������پ���ΪΥ�����о�֤��

������Ͷ����ʤ������ĸ��ʣ��෴������ͽ�����������Υ��������Ͷ���ߵľ�֤�������ޣ������ܿ��ճ־õ����ϣ�Ͷ�������潫���õ���ֱ��ϡ�����•������2016��Ҳ��ʾ���ͽ���˳���Υ�������߽�������ǿ�ͽ���������Լ����ڶ����°���ִ�������� (�����°����У�������±���ͬ��������������������Լ�������)��������������Ϊ��SECҪ��ͽ���˳���Υ����㣺ͽ�Ŀ�ģ���Ϊ�ͽ��Ŀ��������ֹ������Ϊ�����dzͷ�Υ���ߡ��ºͽ�������������SEC��ִ����������Ϊ�������кͽ���˶�Ը�����Υ���� SEC��ҪͶ�����ִ����Դ��ʵΥ����ʵ��Ϊ�˱������Υ�������IJ�������������˽������ѡ���������ϻ����������ٲ����Ǻͽ���������飬��������SEC��ִ���ɱ������⣬�ºͽ�����������ɵ�����������У�����������ѹ�����������Υ����Ϊ��

�Ժͽ�����ת���Ч����SEC����ºͽ�����������SECִ��������������ѧ����Ϊ��ʵ��Ч��δ��Ԥ�ڡ���SEC�ͽ�����ת����2017��2�£�����49�һ�����30�������ںͽ��������SEC����Υ�����ӱ�������2014�D 2016�꣬����1.25%�ĺͽⰸ����������SEC����Υ���� ������Υ����ڶ��ӵĺͽⰸ���У������˲�δ����Υ�������⣬SEC��δ�涨�����������Υ���ľ������Σ�ʵ����SEC�����ư����������Ƿ���Ҫ����Υ���Ĵ�������һ�¡���Barclays����Credit Suisse�����漰��ص����������ཻ��ϵͳ(ATS)��Ӫ�����е���Ϣ��¶Υ�棬������Υ������Ҫ����������ͬ�����ɵĺͽ����Ҳ����(�ֱ�Ϊ7000����Ԫ��8430����Ԫ)����Barclays ����������Ҫ����Υ������Credit Suisse�������������Ȳ������ֲ�����Υ���������ư����IJ�ͬ�����������ºͽ����ߵĹ�ƽ�Ժ���Ч�ԡ�

(��)�ͽ�Э���˾�����Ӧ�ñ��ֺ��ֱ���

��SEC�ͽ�Э���˾��������������Σ�һ����SECͨ�����������뵱���˴�ɺͽ⣬��Ժ�Ժͽ�Э�����˾��ȷ�ϣ���һ����SECͨ�����������뵱���˴�ɺͽ⣬SEC�����˶Ժͽⲻ�������ͽ�Э�����Ժ�����ںͽ�Э�龭����̸�в��ģ��ͽ�˫��ͨ��û�ж��ͽ����Ժ����ˣ��Ժͽ�Э���˾�����ͨ�������ڵ�һ�����Ρ�

��ͳ�ϣ�������Ժ�����������뵱���˴�ɵĺͽ�Э�������ֹ�ƽ�ԡ������Ժͳ���Ե�ԭ��Ժ��Ҫ�Ժͽ�Э���ʵ��������(substantive

validity)�����жϡ�����ԺҲ�������������ŵ�רҵ�ԣ������ڲ����ó���רҵ������й����ʵ������顣������ʷ�Ϸ�Ժ�Ʒ�SEC�ͽ�Э������ʮ���ټ�������˾��ʵ�����ںͽ�Э���˾������ȴ������ҡ�ڡ���Citigroup���У����������Ժ����ʵ����������Ϊ�����ںͽ����

�������Υ�����ͽ���ʵδ�õ����֤ʵ���ͽ�Ե����˵ijʹ�̫�ᣬ�ͽ�Э���빫�����治�����ð��У� ���������Ժ�ܾ�Ϊ�ͽ�Э�����ͬ���SEC�͵����˾����������ߡ����գ�����ڶ�Ѳ�����߷�Ժ�Ʒ��˳����о������߷�Ժָ�����Ժͽ�Э���Ƿ���Ϲ���������ж�ְ����SEC���Ƿ�Ժ�����SEC�ͽ�Э��Ӧ��ע�ؿ۳����������(procedurally proper)��ֻҪ�ͽ�Э�� �Ƿ��Ϸ��ɹ涨�ġ������ġ��ܹ��������(resolving the claims)���Ҳ��漰�뵱���˵Ĵ�ͨ(not

tainted by improper collusion)����Ӧ���ж��ͽ�Э��Ϸ���Ч�����⣬��Ժ�Ժͽ�Э�������ǻ���ʵ������(pragmatism)���ǰ����� �࣬���������ԺҪ��SEC֤���ͽⰸ������ʵ���飬��Խ�˷�ԺְȨ��������˾�����ɲ���Ȩ��

��ʵ�ϣ��Ժͽ�Э���˾�����Ҫ�ڶ��̶�������SECרҵ�жϵ����⣬�������ɽ�һֱ�������顣���Ÿ���ز�ȡʵ������������Ϊ���ڷ�¢�ϵ�����ִ������Ժһֱ����ʵ������������ˣ���ԺҲ��ȫ�������Ժͽ�Э�����ʵ������顣���ο����Ժͽ�Э���ʵ������������ЧԤ��SEC�뻪����֮������ת���������µ����潻���������ͻ��ȷ���ͽ��жԵ����˳ʹ�ѵ��ij���ԣ�����������Ͷ���߱����������Ÿ���ز�ȡ����������������Ϊ���ͽ���SEC��ȡ��ִ���ֶ�֮һ��ʵ�������������SEC���ɲ�����רҵ�жϵĿռ䣬����˾���������ְ��֮�ӣ������� SEC���úͽ��ֶθ�Ч����г����ˡ��������鳤�ڴ��ڣ�˾����黹�Ǹ�ƫ�������������ص�רҵ�жϡ�������߷�Ժ���������б�ʾ����Ժ�Ժͽ�Э���ʵ�������Ӧ���ȣ��¼���Ժ��Ҫ��ͼ����ͽ�Э�鱳�����ʵ���顣

(��)�ͽ����Ƿ����ƫ̻��˾��

��ƽ������֮���Э��̸�в�ͬ����֤ȯִ���ͽ�̸���У�̸��˫���ĵ�λ�����������Եȡ�SEC��Ϊ֤ȯ��ܹ�����ƶ��ߡ������ߺ�ִ�����ںͽ��д������Ƶ�λ���Դ���������˶��ԣ�SEC��ִ���ж��Ǿ��ѹ�������������˼�Ҫƣ��Ӧ�Ժ�ʱ������SEC����ȡ֤����Ҫ��������ָ��ɼ��µ�����ʧ�����У�

������Ǹ��˺���С��˾������һ����û�оܾ��ͽ����������Ϊ���Ϻ������þ����ķѵ���Դ���ࡢ���� ���߳������Ҳ����ȷ������һ����Ҳû�������ںͽ�̸������ȡ��������������Ȼ�������ڴ�˾���ر��Ǵ��ͽ��ڻ����Ϳ����˾��˵�������ڸ���������Ͷ����˲�����Դ��ӵ�е������������ܳ���SEC�����������ںͽ���ռ���Ϸ硣��˾���������ؽ�Ƹ��SEC ǰ����Ա����˾��ְ���ߵ��η��ɹ��ʣ���Ӧ��SEC �����ܲ�ȡ��ִ���ж���������������ͻ�����⡣���⣬����SEC�ĺͽ����߷�����ת���������Ȳ������ֲ�����Υ����������Ȼ�����ھ��������������ˣ�ʵ���У���˾ʮ�ֻ�������SEC��ɺͽ⡣

���ڳ�����SEC�����ϸ�ִ�����ںͽ���ƫ̻��˾������ɣ�����Ϊ�˱���˾����飬SECͨ��ͨ��������������ͻ��������д�ɺͽ⡣�ͽ�Э���У�SEC ��δҪ����Щ���ͻ��������г���Υ������δ����ظ��˵�Υ�����Ρ�������ָ�������ڴ�˾�߹���SEC �߲�����ǧ˿���Ƶ���ϵ��SECִ������Ͷ���������ˣ�SEC���˾��ɺͽ���кܴ�������ԡ���Bank of America���У�Rakoff���پ�����ȷָ����SEC�뵱���˴�ɵĺͽ�Э�鲻�ܳ�ֱ���Ͷ�������棬�ͽ�Э���е����·����������Բ������ð����漰����ٳ���Ӱ����������Ԫ��������SEC����Ҫ�����˽���3300����Ԫ�����·����Թ���ѹ����SEC�ڽ����ִ��ʵ����ǿ���˶Է����˺ͻ�����ִ�����ȣ����������˺ͽ�Э���жԴ�˾�����·�������Ҹ���ע��ͬ������˾��˾�߹ܸ��˵�Υ�����Ρ�

|