(一)价格敏感测试

“价格敏感测试”将“对投资者决策是否重要”这一主观性判断转化为信息与相关证券价格之间的客观关系,提高了“重大性”判断标准的可操作性和确定性。有学者甚至主张扭曲价格是判断证券市场信息欺诈的唯一标准。当然,必须承认“价格敏感测试”所具备的“规则性规范”特征主要体现在事后监管执法和司法审判活动中。在新《证券法》颁布之前,“价格敏感”是《证券法》唯一认可的判断标准,如2014年《证券法》第七十五条对“内幕信息”的定义、第七十七条对“操纵市场”的定义以及第六十七条对“重大性”的定义,均采用了“影响证券价格”的表述。“价格敏感测试”运用统计学的计量方法,测量相关信息首次披露或被纠正时,相关证券价格是否出现了显著变化。易言之,该测试反映了信息引起价格变化的程度。

然而测量相关信息引起的价格变动并非易事。证券价格处于持续波动的状态,不仅受到企业自身经营状况的影响,在短期内还受到系统性风险和噪音交易者的影响。“事件研究法”是较为成熟的“价格敏感测试”工具。它的分析思路在于使用统计模型估计不存在重大新信息时股票的预期收益率,并将该预期收益率与实际收益率相比较,两者之差即为超额收益率,反映了无法被统计模型(也就是正常因素)解释的价格变动比率。根据有效市场假说,相关信息首次披露至市场将产生该超额收益率。

“事件研究法”所估计的超额收益率是基于相关信息被市场获知前后证券的价格数据,因而它更多的是事后评价的工具。例如,整体而言,“上市公司受到证监会及其派出机构的行政处罚”是满足“重大性”标准的负面信息。然而,由于我国证券法规的相关规定,上市公司在收到《调查通知书》《行政处罚事先告知书》和《行政处罚决定书》时均需要向市场公告相关信息,而这三类公告的信息是否分别满足“重大性”标准存在不确定性。对受到行政处罚上市公司的样本进行“事件研究法”分析显示,当上市公司公告《调查通知书》时,其股价出现显著的超额负收益率,而在公告《行政处罚预通知书》和《行政处罚决定书》时,其股价并未出现显著的超额负收益率。因此,依据“价格敏感测试”,《调查通知书》所涉信息满足“重大性”标准,而《行政处罚预通知书》和《行政处罚决定书》所涉信息并不满足“重大性”标准。上述结果的产生机制在于,上市公司在公告《调查通知书》后,市场主体已经通过多种渠道知悉处罚信息,并且股票价格已经充分调整。申言之,在上市公司公告《行政处罚预通知书》和《行政处罚决定书》时,市场当前的信息集已经包括了处罚信息。

实际上,“事件研究法”测量的超额收益率不仅可以用于“价格敏感测试”,在美国司法审判中还被广泛用于涉及“规则10b-5”的案件证明“信赖”“因果关系”和“损失”三个要件。美国最高法院在具有里程碑意义的判例Basic Inc. v. Levinson中,援引“欺诈市场理论”指出投资者可以主张对市场价格的信赖,间接证明其对被告信息披露违法行为的信赖,但需要证明以下要件:(1)公众获悉虚假陈述;(2)虚假陈述具有重大性;(3)证券在有效市场交易;(4)投资者在虚假陈述作出后、真相被揭露前交易证券。此外,投资者证明因信息披露违法行为遭受损失时,也需要以价格变动为证据。如果相关信息未通过“价格敏感测试”,那么原告很难证明其因为信息披露违法行为遭受损失。

当然,“事件研究法”也受到一些批评。首先,该方法只能测量价格的非正常变化,而无法解释该变化的原因;其次,当信息披露违法行为与其他合法信息披露行为捆绑在一起时,“事件研究法”区分不同信息对价格影响的准确度将降低;最后,发展中的证券市场效率水平低于成熟证券市场,基于价格测量所得的结果可能并不准确。

(二)投资者决策测试

“投资者决策测试”是美国《证券法》关于“重大性”判断的原则性规范,但由于该规范的模糊性,我国《证券法》并未广泛引入。在新《证券法》颁布之前,仅证监会发布的部门规范性文件和工作文件中提及该测试,如《公开发行证券的公司信息披露内容与格式准则》《非上市公众公司信息披露内容与格式准则》《上市公司信息披露管理办法》等。无论学术研究还是司法和监管实践,都缺乏对该测试的系统阐释,认定要件的内涵颇为模糊。随着新《证券法》的颁布和相关配套文件的修订,“投资者决策测试”的重要性获得显著提升。

新《证券法》首次承认“投资者决策测试”的法律地位,第十九条要求发行人“充分披露投资者作出价值判断和投资决策所必需的信息”。这意味着“投资者决策测试”的法律地位从行政规定上升为法律规定,进一步加强了其法律效力。同时,“投资者决策测试”作为监管规定的信息披露最低合规标准,结合新《证券法》推出的中国版集团诉讼制度,有助于提高证券私人执法强度,保障投资者的合法权益。此外,“投资者决策测试”的适用范围延伸至证券交易环节。2007年发布实施的《上市公司信息披露管理办法》第十九条明确了“投资者决策”标准在定期报告中的重要地位,新《证券法》第八十四条进一步将“投资者决策有关”纳入交易阶段信息披露“重大性”标准,通过立法肯定了《上市公司信息披露管理办法》的规定。

从学理角度来看,“投资者决策”标准具有高度的抽象性、可解释性和包容性,更贴近于兼具指导和兜底作用的“原则”而非可以直接适用的“规则”;从实践角度来看,信息披露所涉内容众多,不合规的行为模式层出不穷,个案认定不应当局限于“刚性”的规则。当规则出现漏洞或者无法适应证券市场的动态发展时,应当通过“投资者决策测试”来保护投资者合法权益。在“上海大智慧虚假陈述案”(〔2019〕最高法民申6413号)中,大智慧公司虚假陈述期间内发生了系统性风险:2015年的股市异常波动、2016年初的市场熔断。上述事件导致大智慧公司虚假陈述行为与投资者损失之间因果关系的认定成为案件争议的主要焦点。在股市整体大幅波动下,市场价格严重扭曲,事件研究法也难以精确分离系统性风险和虚假陈述对公司股票价格的影响,此时规则性规范“价格敏感测试”的适用存在较大阻碍。最高人民法院因而在裁判时援引“投资者决策测试”,论证了大智慧公司虚假陈述行为的负面影响,有效解决“价格敏感测试”失灵时“重大性”的认定问题。

此外,适用“投资者决策测试”需要结合具体案件事实进行说理,能最大范围地规制信息披露违法行为。以表2量化标准表中的应披露交易为例,如果一项交易产生的利润显著超出发行人最近一个会计年度经审计净利润的10%,能够对投资者决策产生重大影响,那么即便该笔交易利润绝对值未达到100万元,信息披露义务人仍应当综合考虑该笔交易是否会影响投资者决策,来判断是否满足“重大性”标准。由于发行人规模不同,对于同一敏感比例,大型公司和小型公司所反映的绝对值势必有所区别。随着多层次资本市场建设的深化,未来会有越来越多的小型公司通过证券市场融资,“投资者决策测试”的作用将愈发凸显。

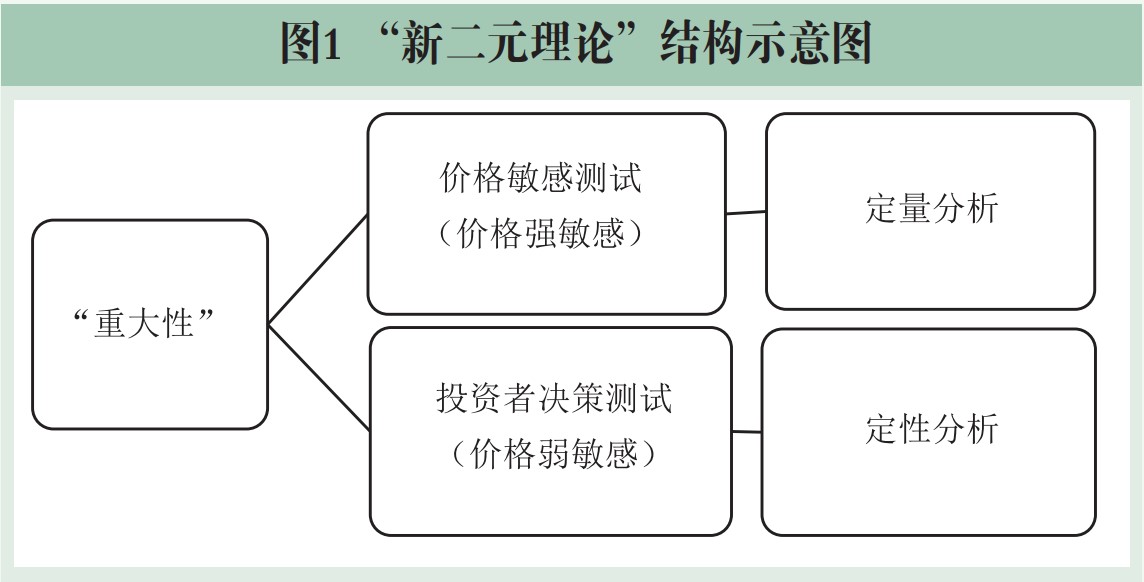

(三)“新二元理论”的判断思路

基于上述讨论,“新二元理论”在事后判断信息是否满足“重大性”标准时遵循以下思路:首先,“价格敏感测试”作为“重大性”判断标准具有优先性,易言之,如果信息通过了“价格敏感测试”,那么其即具备“重大性”。由于“事件研究法”相较于其他判断工具更为严苛,如果当事人基于该方法能够发现相关信息引起证券价格的超额变化,那么上述发现对于证明相关信息满足“重大性”标准具备很强的证明力。其次,如果信息未能通过“价格敏感测试”,那么成立一个可反驳的推定(rebuttable presumption),即该信息不符合“重大性”标准。第三,对于未通过“价格敏感测试”的信息,主张其具备“重大性”的一方当事人负有举证责任,证明“价格敏感测试”无效,如市场无效率、存在其他违法行为、存在其他干扰信息等。第四,如果法院采纳“价格敏感测试”无效,那么即转向通过“投资者决策测试”定性判断信息是否满足“重大性”标准。