�������ҹ���ܿƼ��ڷ�չ�����еķ�������

1.�Ƽ�����Ӧ�ô����㷨������¢������

����Ϣ�Ƽ��Ŀ��ٷ�չ�����£����ֽ��ڲ�Ʒ�����Ĵ��²������ٽ��˽�����ҵ�Ӵ�ͳ�������������ڡ����ڿƼ�ʵ����Ծʽ��չ�����ƶ��˼�ܿƼ��Ӽ���������Ӧ�õ���������Զ����Լ�������Ϊ���ĵ��㷨��ܵ��ݱ䡣�������Ƽ��Ŀ��ٽ��������Ӧ�ã����ܻ������㷨������¢�Ϸ��ա�

���ȣ��ڹ��ƿƼ���SupTech�����棬��ܻ��������Ӽ��������Զ������㷨���ļ��Ӧ�ã�����Ӧ����Ϣ�Ƽ���չ�������ļ�ܱ仯��ּ����������Ч�ʡ�Ȼ������ܻ�����չ���ƿƼ�ʱ���ڹ��ƿƼ����������㷨ϵͳ���������������ݡ����й��̡����������ϣ������������㷨ϵͳ�е������������������������Ի�������Ϥ���ݴ������㷨���ߵ����й��̣�������㷨ϵͳ������ȫ��������й��̱����㷨���䣨Algorithmic black box���������䡱��ָ�˹�����Ʒ��Ϊ��֪ʶ���Ѿ���������֪Ϥ���������˲�һ��֪Ϥ�������㷨ϵͳ��˵������Ϊһ�֡�֪ʶ���������ڹ��ƿƼ�֮�У����㷨ϵͳ�з��߶�������֪��֪ʶ�����Ǽ�ܻ��������ǹ��ƿƼ���Ӧ���ߣ���Ӧ���߶�������һ��δ֪���㷨���䡣��Ȼ���Ƽ����Ӧ���ڼ�ܲ��棬�䴴������������Բ����ԣ������ƿƼ����㷨��������ɵ�����ȱʧ��Ӿ���Ϣ���Գƣ�����Ϊ�㷨��������ṩ������������

��Σ��ںϹ�Ƽ����棬�Ϲ�Ƽ���������˾�Զ�ִ����ͨ�ĺϹ���������Ӫ���գ������ṩ�������������ǵķ���ѡ�������ڻ�����ȫ���ؼ�ܹ��£���������Ȼû�С�����ȷ���¡������ɺϹ��Ƿ���Ҫ��ܻ������糬��ƽ̨��˾��������������ܻ����������úϹ�Ƽ�ȥ��̽���ɽ��ޣ������ܻ�����㷨¢�Ϸ��յ����⡣������˵������ȱ��ͳһ������Լ�Ϲ�Ƽ�����ô�ڼ��ҵ��г������У������г���Ӫ�ߣ������dz���ƽ̨����������������Լ��㷨���ƣ�ͨ�����ô����ݡ��˹����ܵȿƼ��ֶβ�ȡ�Ƽ��㷨���۸��㷨�������㷨�ȷ�ʽ���Ӷ���ȡ�����ʣ���ֵ��ʵ����Щ����ƽ̨�ġ��㷨���������Ӷ������㷨¢�ϣ�Algorithmic monopoly�����������ڹ��ڻ��ǹ��⣬���ֳ���ƽ̨��˾�����������������ݽ��и�������ϰ�߲�д���Ӷ���������Ե��㷨¢�϶��ۡ����������Щ����ƽ̨���з��ɹ�����Ƽ���ܣ���ô���ǽ��������ǿ�������ݡ���ҵ���ݡ��Ƽ�����֮��IJ������ӣ�ͨ�������ݡ�����ЧӦ���㷨��ҵ�ıջ�ЧӦ�����㷨¢�ϣ����������㷨¢�ϵķ���Σ���Աȴ�ͳ��¢��Э�顢�����г�֧���λ����Ӫ���е�¢�ϸ�ǿ����Ϊ���Ǽ��������ڡ���ҵ���ݵȼ���¢�ϣ�Ҳ������¢��Э�顢�����г�֧���λ����Ӫ���еĻ��¢�ϡ����ң��Ϲ�Ƽ����ܻ��ݱ�Ϊ������ܿƼ���Anti-RegTech����������ָ����ܿƼ�������ܼ�ܡ�Ѱ�����н��ڼ����ϵ���ƶȺͼ���©������Ϊ����Uber��˾�ġ�����Grey balling����Ϊ����Uber��2018��3�±��س����á����������ܲ�������Uberר�������֡�����������Uber����Ӧ�ó�������ʾ�����˾��ͷ�������������ʻ�еij������Ӷ���ƭ�����ִ����Ա�ļ�ܼ�飬����ֹ��˾����������������֮������ܿƼ�ͨ�����ּ�����ʽ��ܼ�ܣ�����ǰ��û��ͳһ������Լ����ܿƼ��������Ҫ��ܻ�����ǿ�Ƽ��淶���ƶ�������

2.���ڿƼ��Ŵ���ϵͳ�Խ��ڷ��յĿ�����

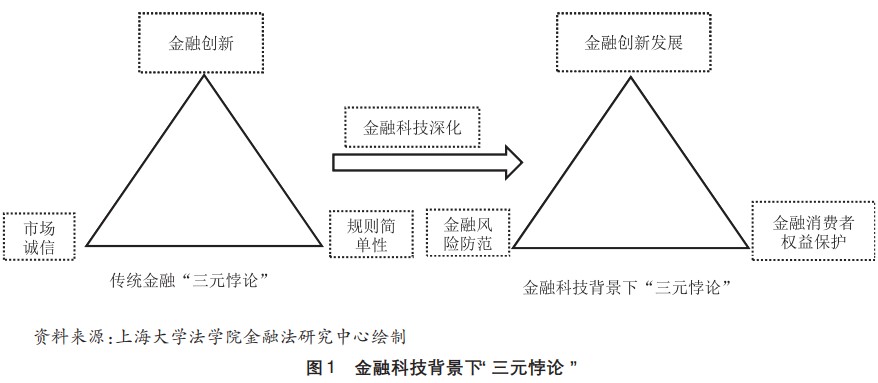

�����ⷢ�������ȣ��ҹ��ڼ�ܿƼ������������ֱ��2017����������ܿƼ��ĸ����Ȼ���ڹ��Ҳ��������ǽ��ڼ�ܻ��������������з��ƶ��£�һ���̶��ϴٽ����ҹ���ܿƼ��ķ�չ�����У��й�����������2017��5�³������ڿƼ�ίԱ�ᣬ�״������ǿ����ܿƼ�Ӧ����Ϊ�������ڼ�ܵ���Ҫ�ֶΣ�������Ὣ�ֲ�ʽ�ܹ������ڼ�����ϵͳ�����ݲֿ⣬��ǿϵͳ���������Է���ʶ�����������������еȽ��ڻ���ǿ������������֤�����ȷָ����Ҫ���ƶ����ݱ�����������Դ���������ݿ⽨�衢����������⡱��Ȼ�����ҹ���ܿƼ���չ�ڼ��������Ϊ���ʹ����ijЩ����������ҵ���з���Ϊ����ֻ�ǵ������ü�ܿƼ�����δʵ��ȫ��ʵ�������ɼ�ܻ�������������ܿƼ��������״����ʽ��㡢������Դ�������ѣ����ڿƼ���չˮƽ���ܿƼ�Ӧ�Է�������Ų�ࡣ

���ڿƼ���ͬ�ڴ�ͳ�����뻥�������ڣ������п�绯�������ԡ�ȥ���Ļ��ȼ������ԣ��Ӷ��ٽ��˽�����ҵ���ٷ�չ��Ȼ�������ڿƼ��ļ������ԣ�Ҳ��Ŵ�ϵͳ�Խ��ڷ��յĿ����ԡ���һ�����ڿƼ��Ŀ�绯�������ԣ���������ҵ�����˵߸�ʽӰ�죬��ͳ����ҵ��Ӫ���Ľ�������ڿƼ��ġ���ҵ��Ӫ��ת�ͣ����ڻ���ͨ�����Ӧ�ý��ڿƼ�����ȡ����ҵ��Ӫ��Խ��Խ����ͳ����ҵ��ܡ����ԶԴ��ࡰ��ҵ��Ӫ��ʵ�����õļ�ܣ������ܵ��½��ڿƼ��ġ�̫������ܵ���too big to fail�����ķ��ա���������ڿƼ����и������������������봫ͳ���ںͻ��������ڵı������𡣽��ڿƼ�ͨ�����Ϸ�չ��һ����Ϣ���������������ݡ��˹����ܡ��������ȼ������Խ�����ҵ�����˸�����Ӱ�졣�ڽ���ҵ���ϣ����ڿƼ��ٽ����ڽ����Զ����Լ���Ƶ�����ܶ�ҵ�������������ӾͿ���ʵ�ֿ��ٽ��ף����ǵ�ǰ��ܿƼ�ȴû�з�չ����˸ߵij̶ȣ������п��ܴ�����̫������ܵ���too fast to fail�����ķ��ա����������ڿƼ���ȥ���Ļ��������ԣ�ʹ���������������绯���ֲ�ʽ��ȥ���Ļ��ķ�ʽ��չ����ҵ����������������ڶ̶������ʱ���ڣ���ͨ����������������ȫ��Χ�ڿ�չҵ����ȫ�����ڵ��ն��û���ڵ㣬�����ڼ�����ܿƼ���û��̫�õļ��Ӧ��֮�ߡ��ɴ˿ɼ������ڿƼ���ȥ���Ļ��������ԣ�������ڵ�̫������¡�̫������ܵ���too much to fail���� �ķ��ա�

����������Ŀǰ�ҹ����ڿƼ���չ�̶Ƚϸߣ���������ȫ��ľ������������Ƿȱͬ���ļ�ܿƼ����������ڿƼ��ļ��ˮƽ����ܿ��ܵ��½��ڻ����ͼ�ܻ���֮��ļ����蹵����������ϵͳ��DZ���Ľ��ڷ�����֮Ҳ���ø�Ϊ���Σ���ɵ�Σ��Ҳ��Խ��Խ��

3.���ڿƼ���в�������ߵ���˽��������ȫ

��ǰ���ҹ������ƽ���ܿƼ����裬��Ϊǿ�������ȶ�����շ�������δ��������Ȩ�汣�����ں���λ�á���Խ��ڴ��·�չ���ҹ��ڼ��ģʽ�ϳ������á��Ե�ĸ����δ��ȡ�����ձ����õġ����ɳ�С����ģʽ����Ȼ�����ɳ�С����ҹ����õġ��Ե�ĸ�ƶ�������֮�������Ե�ĸ���ҹ�������ɫ�Ĵ��»��ƣ����С��������ԡ��ɵ㵽�桱��ģʽ�����ƶ�ģʽ���롰���ɳ�С�������ͬ��֮�������������ڼ��������Ȼ���ڽϴ��𡣡����ɳ�С��ڼ�����ϼ�ǿ�����贴����ҵһ�����Դ��ռ䣬���ر��ע������Ȩ�汣������������������ҵ�ڴ��¹��������ֺ�������Ȩ��Ϊ���ۡ�����Ӣ���ͰĴ����Ƕ��Դ��ڡ����ɳ�С������еĴ�����ҵ�涨���ϸ����Ϣ��¶�����Լ����־���ʱ�����������ƺ��⳥���š�Ȼ�����ҹ��ڼ��ģʽ�ϸ�Ϊ��ͳ��ͨ�����á��Ե�ĸ��ʽ��ܣ�����ǿ��������Ӫ�Ϳ�ҵ��Χ����������Ȩ�������Ĺ�ע���١�

��������ⷢ����ҵĽ��ڷ�չ���ҹ�������ҵ��չ���㣬��ͳ���ڹ�����������Ч���ǵ�������Ⱥ������������ȫʵ�ֽ����г��С���β���û��Ľ����������г���Ȼ���ڽ�Ϊ���صĽ��ڹ����������ì�ܡ������ڽ��ڿƼ��Ĵ�������ڻ����������£��ҹ��ڵ�����������֧���������������ֻ��ҵ�������ٷ�չ������ȫ����һ���̶��ϻ����˽��ڹ�������ì�ܣ������ҹ����������߱������Ʋ�δ�����������ߵ����ݰ�ȫ����˽�����������ż����ʡ����ڿƼ��Ĵ��·�չ�������������߾����˽��ڡ����С�֮�У��������˽���������Ȩ�汣�������½���������Ȩ���ֺ������ż����ʣ���������Ҫ�ҹ����������ƽ���������Ȩ�汣�����ƣ�����������Ȩ���ֺ����ա�